Thesis

国内経済政策と国際経済政策の整合性

今月の月例報告に関しては、10月下旬から12月上旬にかけて行った沖縄―台湾フィールドワークの成果を記す予定だったが、日本にインタビュー記録ノートを忘れて渡英してしまった、という失敗を犯してしまったので、沖縄―台湾フィールドワークの成果に関しては、次回以降の月例報告で触れたいと思う。

12月下旬に再渡英し、自宅に戻った。年末年始は、10月中旬から12月中旬にかけて約二ヶ月間、あちこち飛びまわっていた間の資料やインタビューの整理等をしつつ、本場のクリスマスを見て楽しもう、などと考えていたところに、私の師匠である渡辺喜美代議士から、急な仕事を頂いた。代議士が執筆中の本の原稿をまとめて、東洋経済で発表するための原稿作りを命ぜられた。今回は、原稿の編集作業を手伝いながら、渡辺氏の著作を通じ、自分なりに考えを深めた点をこの場で整理しておきたい。特に、今まで私は為替政策を中心に、国際経済政策を研究してきたので、渡辺氏の、国内・国際双方を視野に入れた経済政策のあり方には、多分に学ぶことが多かった。渡辺氏の政策に、私なりの国際経済政策を盛り込む形で、以下まとめてみる。

日本経済はなぜ不振を続けるか

渡辺氏は、平成大不況の根本原因は、バブルの発生と崩壊というサイクルに留まらない、80年代前半からの資産デフレにあると指摘している。

しかし、現状では、今回の不況が、今まで経験してきた循環型の不況であるかのような既存の対応策ばかりが実施され、根本の原因に踏み込まないことが、不況の長期化を招いている。

資産デフレというダウンサイド(つまり物価等の下落方向)のリスクによる危機は、日本にとっては初めて直面する危機である。

日本の経済システムは、戦後、成長経済の下、右肩上がりを前提に形成されてきた。土地本位制や日本的な株式持合いによる企業の過少資本・過剰債務構造等がその典型であるが、それらが、資産デフレの中、崩壊の道を辿りつつ、その過程で金融危機や経済不安を起こしながら、今日本の資本主義システムそのものが急速に変革している、という大局観を提示する。

日本型の戦後経済システムの典型が土地本位制だ。市街地価格指数の全国指数によると、土地の下落は、1938年から92年以降のバブル崩壊までの間、石油ショック後の75年を除いて一度も記録されていない。地価は下がらない、この神話に支えられ、日本の資産保有は過度に土地に集中したものになった。バブル崩壊後の96年の統計でも、国富全体に占める土地の割合は、日本の場合、米英と比べて約3倍という高い水準にある。

下がらない、とされていた土地を始めとする資産が初めて、それも壊滅的とも言えるほど大幅に下がってしまったのが現在の平成不況だ。日本の総資産を、90年と97年で比較すると、非金融機関・金融機関の企業部門と家計に集中する形で、年間のGDPに匹敵するGDPが失われていることがわかる。企業は、土地に加え株式等の資産の下落により資本を大きく減らし、このため自己資本比率を大幅に下落させた。こうした企業部門の巨額の資本毀損が、90年代後半に金融と経済システム危機を惹起した最大の原因だ。この分析は、私の銀行員時代の現場の感覚とも一致している。

平成大不況と1930年代米国の大恐慌

渡辺氏は、この日本経済が初めて直面する危機の処方箋作りの参考として、1930年代米国の大恐慌を参考にしている。多くのエコノミストは、その対象として80年代後半の米国を挙げている。確かに、金融危機や失業率の上昇、オールドエコノミーの退場など現在の日本と共通点が多いが、根本的な部分が異なる。80年代後半の米国の危機は、急激なインフレに起因しており、インフレのおかげで(!?)、日本の不況脱出のネックになっている銀行の不良債権の問題や企業の債務の問題は、日本に比べれば遥かに軽かった。

1930年代の米国大恐慌に関しては諸説あるが、一般的に大きく以下2つに分けられる。まず当時英国で出現したケインズによる過少消費説である。一般にはこちらが認識されているが、米国のデータでこの説を確認すると、ケインズの分析した英国の事情とは異なり、必ずしも事実を説明したものにはなっていない。消費も賃金も、長期的な増加傾向にあり、過少消費の事実がない。

次にイェール大学I,フィッシャー教授を中心にした説がある。彼らは、問題の根源は農産物を含む価格の下落、すなわち大デフレにあると指摘した。デフレのため、企業や家計の収益、収入が回復しないだけでなく、資産が傷む一方で負債がそのまま残る、つまり今日言うところのバランスシート不況が発生すると考えた。

そこで、フィッシャーは、諸悪の根源が価格の下落にあるのだから、その価格を以前のレベルに戻す、すなわちリフレ政策を取ればよいと考えた。そのためには、金融施政策としての大幅な量的緩和政策、通貨政策としては、金平価の思いきった切り下げか、金本位制からの離脱かを選択すべきことを、公共投資拡大の前提として強く主張した。

しかし、当時の連邦準備制度は、金本位制の制約から、彼らの政策には消極的だった。それが、米国の不況を推し進めた原因だと指摘されている。

渡辺氏は、ここで、とりあえず、フィッシャー教授の見解を援用し、現在の日本にリフレ政策が必要なことを説く。しかし、金融の量的緩和が、クルーグマン教授らの言うように、期待インフレ率を引き上げ、実質金利の低下を通じて実物経済にプラスの影響を生むかどうかは未知数で、日本では実証がない。そこで、渡辺氏は、金融の量的緩和だけでなく、企業の過剰債務に直接働きかける政策を提言する。マネタリズムにもケインズ経済学にも拘束されない、政治家としての現実的な解決策を生み出している。

過剰債務問題に関しては、銀行を中心として、債権放棄による企業再生策が、民間の自主性に基づいて採用されてきている。しかし、その効果は以前上がらない。渡辺氏は、その原因を、日本的なコーポレイトガバナンスにあると指摘する。民間の自主性という建前の下で、関係者間の互いの保身が図られ、問題の先送りが行われているのだ。そこに政府の介入する根拠があると指摘する。

この案の詳細に関しては、東洋経済等幾つかの経済誌でも取り上げられたが、氏のHP(http://www.nasu-net.or.jp/~yoshimi/index.html)「一度死んで蘇るスキーム」に詳しい。

またそれに続き渡辺氏は、平成大不況脱出後の方針として、金融・財政・労働政策の3つの側面から具体的な政策を提言する。そして、それらの政策を実施していくに際して、特に今後予想される国際経済政策との整合性の観点から、以下3つの中期的な政策理念を提示している。

中期戦略ビジョン

| ① | 米国中心に物事が進められがちな、経済のグローバル化を相対化する。 これはグローバル化を否定するということではない。グローバル化という世界の潮流は認識しつつも、それを絶対視するべきではない、ということだ。 まずは、自らのナショナルエコノミーとナショナルシステムの安定を第一義とし、これを確保することが、日本の国益にとって決定的に重要であると同時に、結局は世界全体の安定にも資することになる。先に述べた1930年代の米国にしても、金本位制という国際社会に縛られた結果、大恐慌を封じる有効な金融の緩和政策が行えなかった。80年代の日本にしても、国際的なドル価格の維持という観点から、金利の引き上げを躊躇し続けたことが、国内におけるバブルの発生を許した。その結果その双方のケースにおいて、結局は国際協調を放棄する以上の悪影響を世界経済に与えてしまったという歴史的事実から学ぶべきだ。 |

| ② | 日本は政策の最優先課題として、ナショナルエコノミーの安定を確保するべきである。 ナショナルエコノミーの安定とは、国内物価だけでなく、資産の安定を含む。物価は一時点での財・サービスの取引価格に過ぎない。21世紀型の中期戦略は、新たに出現したダウンサイドリスクを認識しつつ、より持続的な物価安定、つまり資産の安定を志向すべきである。 資産価格は、将来の財・サービスに充てる価値の貯蔵手段としての役割があるため、将来の物価動向に強い因果関係を持つ。バブル期の日本においては、表面的な物価は安定しつつも、資産価格は急騰を続けていた。しかし、当時の金融当局は、資産価格の急騰という、長期的な物価高騰の兆候を見逃しバブルの発生を許した。現在においても、資産価格の持続的な続落を視野にいれた金融政策が行われていないため、長期的なデフレ懸念は消えず、平成不況の存続を許している。 |

| ③ | 日本は引き続きナショナルシステムの安定に万全を期するべきである。 ナショナルシステムの安定とは、金融システムの安定と決済システムの保全を指す。ダウンサイドリスクの可能性を無視できない今後の経済運営において、金融システムの安定と決済システムの保全は、今回の金融再生問題解決後も、引き続き重要な政策課題であり続ける。 |

そしてこれらの3つの強力に推し進めるために、「大きな政府」でも、「小さな政府」でもない、「小さく強い政府」を提唱している。

以上私なりに渡辺氏の主張をまとめてみた。元々、日頃お世話になっている研究所や大蔵省の先生から紹介され、自分で渡辺氏の論文を調べてみて、感銘を受けて弟子入り志願したという経緯もあるし、その後今までも、多く色々ことを教えていただいてきたことから、上記の渡辺氏の見解にはほとんど賛同できる。しかし、自分なりに、自分の問題意識を踏まえ、幾つか気になる点、もしくは、より発展できるのでは、と考える点を以下明らかにしておきたい。特に自分の専門である、国際経済政策との関係で整理する。

国内経済政策と国際経済政策の整合性

Ⅰ、リフレ政策と通貨政策

国内的には、リフレ政策(買いオペによる量的緩和政策)で実際の効果が上がるのか、という疑問はあっても、失敗による被害を指摘する疑問は考えにくい。現在の日本の極端なデフレ状況を見ると、リフレ政策のせいで、急激なインフレが起こるということは考えにくいからだ。

しかし、気になるのが、リフレ政策による量的緩和→期待インフレ率を引き上げ→実物経済にプラスの影響、というクルーグマン教授の示す経路が途中でズレて、リフレ政策による量的緩和→期待インフレ率を引き上げ→急激な円安の進行、という風にならないか、という点だ。

渡辺氏自身は、日本の今後の戦略としては、短期的には景気への配慮から急激な円高は抑制するものの、長期的には円高の維持が望ましいと述べている。しかし、仮に、ここでいっそうの量的緩和策が、急激な円安を進行させてしまうと、日本の今後の経済基盤として期待される、アジア経済に対し、近隣窮乏化的な悪影響を与えてしまう懸念がある。氏は、国際協力よりも国内経済を優先すべき、との原則を掲げているが、それは、対米、対欧州の視点であって、今後日本の経済基盤となるアジア経済はそれとはことなる視点が必要だ。なぜなら、これは、Ⅱでも述べるが、経済のグローバル化の相対化には、地域的な経済基盤の確立(リージョナル化)が必要だからである。

円相場の変動が、アジア経済に与える影響に関しては、野村総研の関志雄氏の研究が詳しいが、アジア経済は、円―ドルレートに連動しており、また、関氏は、97年のアジア通貨危機の直接の原因として、それ以前の中国の人民元の切り下げと円安を挙げており、アジア経済を視野に入れたリフレ政策が求められるであろう。特に、米国景気の失速が懸念され、それに連動する形で、日本の株式・通貨が連動して下がる展開が示されている中では、より急激な円安が進む可能性は高まっている。円安は、言うまでも無く、アジア経済だけでなく、日本経済に対しても長期的な悪影響が大きい。円安により、海外への生産移転計画が頓挫することで、国内の構造改革(オールドエコノミーの退場)は一段と遅れる上、企業の海外進出計画を台無しにして、長期的なビジョン作成を妨げることになる。また、円安の問題は、Ⅲで述べる論点とも密接な関係があり、端的に言うと、Ⅲで述べる、東京のアジアにおけるマネーセンター構想にもマイナスとなる。

Ⅱ、米国中心に物事が進められがちな、経済のグローバル化の相対化と自律的な経済政策基盤の構築

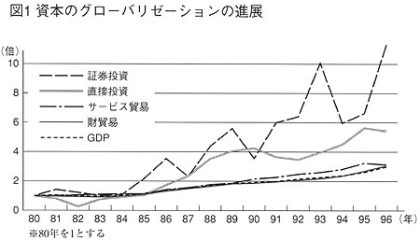

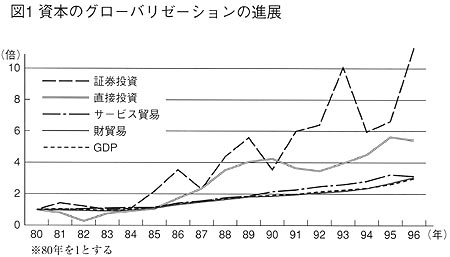

Ⅰで若干触れたが、グローバリゼーションを相対化して、経済政策の自律性を確保するためには、端的に言って、米国に依存しない国際的な経済基盤の構築が求められる。欧州はそのために、市場統合・通貨統合を行ったのであり、経済のグローバル化が進む中で、逆に経済のリージョナル化が進んでいる現状の背景にはそういう事情がある。経済のグローバル化という荒波に翻弄されないためには、一国経済はあまりに小さ過ぎる。よって、政策の協調が可能な(政策的類似性の高い)アジア諸国との関係の親密化・強化が求められる。

言うまでもなく、日本経済にとって最も親密な国は、米国経済であるが、ここには、関係の非対称性の問題がある。日本経済にとって米国経済は極めて重要だが、米国経済にとっては、日本経済は、重要なパートナーの一部でしかない。米国の株式市場の下落は、日本にすぐに波及するが、日本の株式市場の混乱が米国に波及することはまずない。この関係の非対称性は、政策的協調を困難にする。

そこで、経済のグローバル化の相対化と同時に、日本の地域的な経済基盤構築として、アジア・太平洋政策の促進が急務になる。経済政策の自律性を確保するためには、米国に依存しない経済基盤が必要なのだ。しかし、米国との関係を疎遠にすることを提案するわけではない。金融・通貨政策等では、アジアの安定の責任者として、政策の自律性を確保しつつ、米国とは、日米FTAを締結するなどして、米国との協力のもと、開かれたアジア・太平洋地域の確立を目指すべきだ。詳細は、塾報2月号で述べる。

Ⅲ、ポスト土地本位制~前向きな資金の活用に向けて

渡辺氏は、土地本位制が崩壊した後、今度は、国債本位制になったと現状の問題を指摘する。財政の存続可能性という観点だけでなく、過度な資金が、国債に流れると言うことは、本来、日本の未来を切り開くために使われるべき資金が、国家財政の補填という、極めて後向きな性質の使途に使われているということであり、それ事態が、非常に由々しき問題だ。

まず、国民一人一人が、右肩上がり故に、銀行や国債等の安定的運用(つまりは頭を使わずとも)で確実に利益をあげる、という従来の間接金融中心の経済システムに決別し、自分なりに未来を考えて、自分の資金を効果的に投資するという時代が求められているのではなかろうか。

国家財政は破綻の危機にあるが、日本経済としては、国民総金融資産1300兆円と言われるように、まだまだ潤沢な資金を有している。一人一人が前向きな投資家になれば、日本全体がアジアの、もしくは世界のマネーセンターとなることは十分可能である。壊滅的な状況に陥っている日本の金融機関の再生の鍵もそこにあるのではないか。

また、多くの国民のそうした意識の変化は、起業家の育成にも貢献するだろう。若者は、東京で資金を調達し事業を始める。アジアに飛び出して行くのも良い。また、アジア中の起業家達が、東京に資金調達のために訪れる。日本の企業も積極的にアジアに投資を進める。

国家財政の補填という過去の清算に使われている資金が、逆に、日本経済の未来の基盤作りのための資金としてアジアに還流する、こんなビジョンが描けるだろう。Ⅰ・Ⅱの論点と併せ、そういった、「アジアビジョン」こそが、国民に、未来に対する希望を与え、現在のデフレ懸念を反転させるような効果を市場に与えることになるのではなかろうか、と考える。

以上の視点を、政策スタッフとして、今後渡辺喜美代議士に提案し、議論を深めて行きたいと考えている。

鈴木烈の論考

Thesis

-

- 2001/7/29

- 思想・哲学

はじめの一歩の前に

-

- 2001/5/29

- 法律・法制度

「改革」を考える②(参議院選挙奮戦記③)

-

- 2001/4/28

- 法律・法制度

「改革」を考える①(参議院選挙奮戦記②)

-

- 2001/2/26

- 思想・哲学

湘南改革者会議結果報告

-

アジア・太平洋で日本は再生する

-

- 2001/1/29

- 思想・哲学

湘南改革者会議の呼びかけ

-

- 2000/12/29

- 思想・哲学

「政治家になろう!!」~台湾編~

-

国内経済政策と国際経済政策の整合性

-

- 2000/10/29

- 思想・哲学

経過報告

-

- 2000/9/28

- 思想・哲学

誰のための政治か

-

- 2000/8/29

- 外交・安全保障

英国労働党党大会2000 参加記録

-

- 2000/7/29

- 思想・哲学

東行会の試み

-

- 2000/6/28

- 思想・哲学

闘う政治家達 ~英国デモクラシーの考察~

-

- 2000/5/29

- 外交・安全保障

日本外交の転換点②

-

- 2000/4/28

- 外交・安全保障

日本外交の転換点①

-

- 2000/3/29

- 思想・哲学

グローバリゼーションに関する考察

Retsu Suzuki

第20期

鈴木 烈

すずき・れつ

(前)東京都議(立川市)/中道改革連合