Thesis

地域実践からはじまるユニバーサルな社会保障ビジョン ~「おかげさま」社会への道程~

1.自己責任社会から「おかげさま」社会へ

私はキリスト教牧師の母のもとに育った。身近にさまざまな悩みや、生活の苦しみ、時には孤独を抱えながら生きている人がいる。こうした現実が日常の中で存在する家庭で幼少期を過ごした。私の父と母は共働きであり、三世代同居で良く私の面倒を見てくれたのが祖母と祖父であった。学校から帰ると祖母がおやつに作ってくれた味噌おにぎりを食べ、祖父の部屋で一緒にプロ野球の試合を見る。それが幼い私にとっての楽しみだった。そんな中で、祖母はパーキンソン病、祖父は脳梗塞をそれぞれ発症してしまう。私たち家族にとって10年弱の介護生活が始まることとなった。もちろん一番苦しいのは祖父母自身であったと思う。しかし、家族が心身ともに変化していくことへの辛さ、それにともなう心身の困憊は計り知れない。他者や家族を「支える」側であった母や私たち家族もまた、誰かに「支えられる」ことを必要とする存在となっていたのである。人生には自分だけではどうしようもないことが起こる。私の問題意識の原点は、様々な事情を抱えた人々が直面している生活苦や家計苦を単純に自己責任と言い切ることへの違和感である。

大学卒業後は銀行に就職した。お金を通してお客様の人生と向き合う中で見えてきたものは、現在の日本社会においては「誰もが」家計苦や将来の見通しの立たなさに直面しているという現実だった。一部の恵まれない人が生活に困っているのではなく、家計が苦しい契約社員、シングルマザー、家族の介護に悩む経営者など、もはや「誰もが」日々の生活の苦しさと将来不安と向き合っている。そして彼らに共通しているのが、困難な状況にも関わらず、公的保障や誰かからのサポートに「支えられている」という実感がない点であった。私は社会に蔓延する将来の見通しの立たなさが、現在の制度における保障の不安と表裏一体なのではないかと強く感じるようになった。だからこそ、私は誰もが安心して暮らし、働くことができるユニバーサルな社会保障制度を再構築するために入塾を決意した。

自己責任社会と対比される形で、お互い様社会という言葉が広まっている。お互い様という言葉には「困ったときには」という枕詞がつくことが多い。私は誰もが困っている社会においては、特定のタイミングや誰かではなく、調子が良い時もそして悪い時も社会的なつながりや助け合いを感じることで、安心感に満たされる社会が求められていると考える。人々がいつも「おかげさま」と素直に想いあえる社会をつくることこそ私の志である。

2.なぜ制度が必要か

前項で、「おかげさま」社会を目指すための、ユニバーサルな社会保障制度の再構築という私の志を述べた。そもそも、人々はどのような社会のありかたを目指し、そしてなぜ制度を必要としてきたのだろうか。

まずは、社会保障制度の成り立ちから考えてみたい。「互いの生を保障するために人びとが形成する人称もしくは非人称の連帯[1]」のことを社会的連帯という。人々は生きていくうえで繋がり、ともに支え合うことが必要不可欠である。こうした思いが原動力となって、社会の中で芽生える連帯感と言い換えてもいいかもしれない。この社会的連帯を制度化したものとして、1870年代に社会保険が生まれ、また第二次世界大戦をはさんでからは一層の拡大を見せたのが現在の社会保障制度であるといえる。齋藤純一は歴史的には社会保障制度が「経済成長を推進すべき健全な労働力を確保するための装置」として位置づけられ、その結果として「人的資源」として活用できないと判断される人びとが国民統合から排除される対象となったと指摘する[2]。いわば国家が安定して機能するためのトップダウン的思考がその背景にあったのである。それでは、生活者の立場から社会的連帯(あるいはそれが制度化した社会保障制度)にコミットする理由とは何か。齋藤は①生のリスク(事故や病気といった、生きていくうえでのリスクに対処するため)②生の偶然性(才能や家庭など、各人がコントロールできない要因で左右される不正に対処するため)③生の脆弱性(生・老・死・病などで顕著であるが、誰もが他者に依存する[3]ことなしには生を保てない脆弱な存在であるため)④生の複数性(人々の才能を活かし多様な生き方を促す生活の条件を整えるため)、と整理する[4]。

一方で、こうした社会保障制度を充実していく際には、財源の裏付けが表裏一体である。すなわち、保障を支える歳入面で、国民が同意できる基準の税制・財政の負担が必要となることを意味する。シュムペーターは租税の徴収への同意の理由が、私的領域にとどまらない公的領域での「共同の困難 」であることを上げ、この困難への対処こそが租税国家を生んだと指摘する。例えば、戦争を国民が「共同の困難[5]」とみなした際には戦費の充実のために、将来的な負担となる公債を発行することに国民は同意する場合がある。したがって、社会保障制度充実のための負担を考える際に重要であるのは、おたがいの生活での困りごとが「共同の困難」となっていることである。

時節では、現状社会の課題を整理したうえで、こうした社会的連帯の理由となりうるような生活保障の危機が「共同の困難」として社会に表れている事実を指摘する。

3.課題

―雇用と所得の問題

まずは雇用を見てみると、その足元は大きく揺らいでいる。2021年時点で非正規職員・従業員の割合は2058万人、全就業者の36.7%をしめる[6]。また、近年増加しているのがフリーランスであり、462万人にも上っている[7]。彼らの国民健康保険、国民年金等の社会保険には雇用主負担はなく、雇用保険は原則適用されない。確かにこうした就業形態が本人の意思によるものか、それとも不本意であるのかという議論は必要であり、善悪が一面的に判断されるべきではない。しかし、将来のキャリア・収入の見通しや、社会保険等の保障が脆弱といえる状態で就業に従事する労働者が、日本の雇用市場の中で大きな割合を占めるようになったという事実は無視できない。

さらには近年では、AIやビッグデータなどの電子技術分野の発展が著しい。実際に私の前職である銀行では、電子端末機能向上やワトソン・RPAの導入が進み、労働環境は大きく変化してきた。その一方で、労働の質や量の変化といった構造的な問題によって生産性の上昇と賃金の上昇が必ずしも一致することなく、継続的に格差が広がることも考えられる。[8]

所得に関しても、家計不安は深刻である。2018年世帯別平均所得は551万6千円である一方、中央値は423万であり、実に62.4%の世帯が平均所得以下となっている。これを1995年の同調査と比較すると平均世帯別所得664万2千円、中央値545万 となっており、いずれも100万円以上数値が減退している。最も特徴的なのが、中央値の低下からわかる中間下位層の増加であり、中間層が地滑りのように生活困窮層へとスライドしていっているという現実である。同時にそこからは、所帯人数の減少による家族機能の弱体化も読み取れ、社会的な孤立が進んでいることも想像に難くない。

日本ではもはや生活の困窮は、「特定の誰か」の問題ではない。「普通に働いて暮らしても」生活が苦しくなっていっているのである。これらは、働いてさえいれば正社員で、持ち家を持ち、夫一人の稼ぎ、で生活できるという生活モデルの限界を意味している。既存の社会保障制度は、特定少数の「支えられる側」を事後給付によって大多数の「支える側」が支える制度である。しかし、「支えられる側」と「支えられる側」が明確に存在しない今日においては、制度がカバーできる範囲と既存の生活困難との「狭間」が生まれているのである。それでは、こうした制度の「狭間」とは何を意味するのだろうか。

―制度の狭間とは人それぞれの困難

私は松下政経塾に入塾後、横浜市寿町の簡易宿泊所での住み込み生活、炊き出し活動、ケースワークの現場での研修などを行った。困窮者の方々と接する中で感じたのは、家族関係にもともと困難があったり、コミュニケーションが苦手であったり、長年就労ブランクがあったり、貧困に陥る以前にそれぞれの事情があるということである。私はこれまで理解していた困難が単に所得が少ない、雇用が不安定という非常に一面的なとらえ方であったと深く反省をした。家族や地域、人間関係など、人が生活していくうえでの困難が複雑に絡み合っているということに気がつかされた。私は、こうした一つ一つの困難と向き合うべく、全国各地の福祉の現場で研修を行い、その実践を学んでいる。

例えば、障がい者雇用の事業所で研修を実施し、障がいを持つ方々と一緒に仕事に取り組む機会を頂いた。業務の分解やコミュニケーションにおける配慮などを雇用側も工夫することで、障がいがあっても、就労に従事し、やりがいをもって働くことができる可能性があると感じた。

図1事業所での実習の様子

一方で、こうした福祉的就労(障がい者雇用等)の対象ではないが、すぐに一般就労ではたらくことは難しい、制度の狭間で就労課題をもっている人がいる。例えば、従業員5人以上の事業所では働く発達障がい者は平成30(2018)年度で3.9万人[9]と推定されている。ものの、児童のデータではあるが、発達障がいの可能性のある児童の割合は全体の6.5%にのぼると推定されている[10]。精緻に人数を把握することはできないが、いわゆる「グレーゾーン」といえる層が相当数いることは想像に難くない。

宮本太郎は行政・会社・家族といった生活の基盤となる三重構造からはじき出されかつ、安定雇用への就職も困難にもかかわらず、福祉制度の対象にもならない状態を「新しい生活困難層」と定義した[11]。こうした困難は、現金給付などで家計を支える国家的再分配機能だけでは解決できない。すなわち、資源の再配分による家計保障ときめ細やかな人的支援は両輪として機能しなければならないのである。福祉国家は生の保障へ向かい、J・ロールズに代表されるように財・資源としての再配分を行うことによって、不公正な格差を是正し[12]ようと試みてきた。一方、イギリス労働党のブレーンとしても知られるA・ギデンズは生計費の直接支給ではなく、できる限り教育などの人的資本に投資する社会的投資国家を目指した[13]。本論ではそれぞれが相対立するのではなく相補完的に機能し、また機能するための条件であるとの立場で制度の再構築を考えていく。

―税制の課題

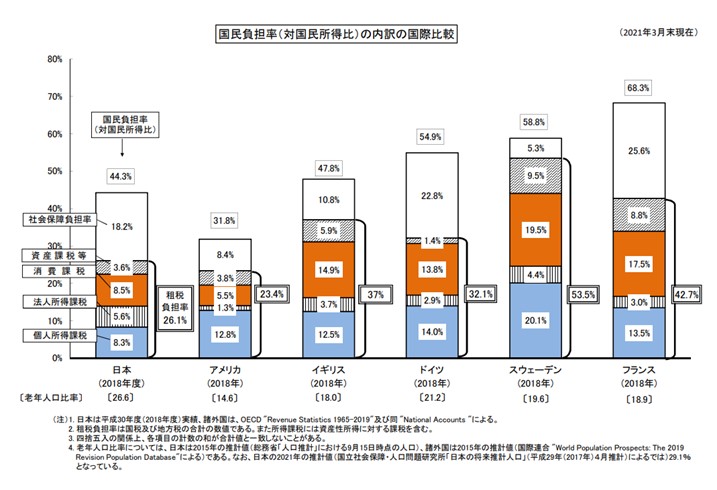

税制を考えることは、社会を少しずつみんなが支えていることを実感しながら、その目指す姿を考えることでもある。言い換えれば、その国の社会ビジョンを体現しているのが税制であるといっても過言ではない。日本の税制は、2009年の年次経済財政報告において税による再分配効果がOECD加盟国内で最低水準である、[14]と報告された。税項目別の国民負担率で国際比較を行ったのが、図2のグラフである。

図 2財務省『国民負担率(対国民所得比)の内訳の国際比較』

とりわけ、累進的機能がある個人所得税と資産課税が相対的に低い水準であることがわかる。本来これらの税は、所得や資産などに余裕がある人が、その税を払う能力に対して応分の負担をする、という応能負担の考え方に基づいている。課題を象徴的に示しているのが、個人所得税は高所得者の大きな収入源となっている株式等の譲渡所得への課税である。具体的には、株の売買などで得た儲けにかけられるものとイメージするとわかりやすい。現在、株式等の譲渡所得への課税は給与所得等と合わせて計算を行う総合課税ではなく、分離課税での徴収となっている。分離課税として定額約20%の税率が課せられるため、一部の高所得者にとっては、給与で収入を得るより、株式売買で収入を得た方が税制上のメリットがあるという現象が起きている。その結果として、税制の累進性が損なわれている側面があるといえよう。また、相続税等の資産課税においても、課税件数割合は全体の8.3%[15]であり、被相続人の多くは徴税の対象外となっている。こうした課税ベース引き上げは、世代間の公平性(生の偶然性への対処)という観点からも議論が可能であろう。また、税負担全体を見通しても、国民税負担率は44.3%とアメリカは上回るもののイギリス、フランス等他国と比べても決して高いとは言えないことがわかる。さらに、そこから社会保障負担費を除いた税負担比率においては、26.1%とアメリカの23.4%と拮抗する水準である。

以上のように日本の税制は、高所得層から低・中所得層への再配分機能が脆弱であり、なおかつ税負担全体としても国民で負担を分かち合う体制とは程遠いと言える。しかしながら、日本の税負担感は国際的にも高い水準にある[16]。すなわち、最大の課題は税負担に見合った保障を感じ取れていないことなのである。

「涙の色は違えど、誰もが何色かの涙を流している」という現実こそ現在の日本における「共同の困難」である。幅広く負担しあう税制によって、様々な生のニーズ(社会的連帯の理由)が充足されているという実感がある制度に立て直すこと、それがユニバーサルな社会保障ビジョンである。

4.ユニバーサルな社会保障ビジョン

宮本は「支える側」と「支えられる側」の制度が二元化し、その間で解決されない複合的な課題を抱える人が増加しているとし、「支える側」を支えなおし、「支えられる側」の参加機会を広げる共生の場の構築を主張する[17]。これを改めて「雇用」「くらし」「所得」というニーズごとに整理し、幅広い税負担と「地縁型×テーマ型コミュニティ」で共に支え合う、というモデルを示したのが、ユニバーサルな社会保障ビジョンである。(図3)

図 3宮本太郎『共生保障〈支え合い〉の戦略』p93図3-1を参考に筆者作成

α国家としての役割

国家としての役割は現金給付を中心とした基礎的な生活保障である。こうした制度の狭間の家計苦を補うものの一例として、補完型所得補償の構築が必要であると考える。給付付き税額控除はフリードマンの「負の所得税[18]」という言葉でも表現されるように、所得控除基準に満たない国民に対し、差額×税率分を税額控除(実質の現金給付)するものである。当制度の海外事例には様々な制度設計がある[19]が、労働の拡大という観点から個人の勤労所得とリンクした制度設計を提案する。当制度は勤労意欲を減退させないため、給付依存のモラルハザードを回避できるメリットがある。これにより、所得を得る手段がフルスペックの労働か生活保護等の福祉給付か、という狭い道の間に橋を架けることで、生活の保障に様々なグラデーションをつけることができると考える。また、現在の所得税制度においては様々な所得控除の仕組みが、煩雑さを生み、制度への理解の妨げにもなっている側面がある。将来的には、当制度を活用し、所得控除のスリム化を図ることも可能となるであろう。

もう一つの重要な役割は、幅広い税負担への合意形成(個人所得税等の累進課税の強化改善、相続税等による世代間格差の是正、間接税も含めた課税ベースの拡充等)である。財源論に正面から向き合うとともに、負担側(特に中高所得)の合意が可能な公平感のある政策パッケージとして提示することが必要となると考えられる。[20]

β基礎自治体での役割

基礎自治体が担うのは、きめ細やかな生活の困りごとに合わせた現物サービスの給付である。これらは人々の就労やコミュニティにおいて伴走型の支援という形で提供される。今年4月から重層的支援体制整備事業が全国の基礎自治体で展開され、福祉部署において複雑な困窮課題を切れ目なく包括的に対応すること等が期待されている。私は福祉相談総合窓口の運用を進める自治体で研修を行った。すると、既存の事業の枠内で支援をどのように運用するか、専門職スキルのある人材の不足、日常的なコミュニティとのつながりの場をどのように増やすのか、など現場での課題はまだまだ多いことがわかる。国が策定した制度を自治体独自モデルとして構築していくことが求められている。

一方で、様々な創意工夫が生まれている例がある。静岡県富士市では2017年に全国で初めて「富士市ユニバーサル就労の推進に関する条例」を制定した。ユニバーサル就労とは「さまざまな理由で働きたいのに働きづらいすべての人が働けるような仕組みをつくると同時に、誰にとっても働きやすく、働きがいのある職場環境を目指していく取り組み[21]」のことである。条例では、市の責務に加え、市民、事業者、事業団体にもユニバーサル就労への理解と推進の協力を求めている[22]。その成果として、地元商工会議所と協力の上、今では130社以上が協力企業となり、オール市民で就労支援に取り組んでいる。市の担当者は日々、新規の協力企業を増やすべく、一軒一軒足を運び就労受け入れや業務分解の依頼をして回っているという。

現場で様々なファクターと連携しつつ伴走していく。そして、その中で見えた新たな課題を、制度化していくような関係づくりこそが基礎自治体の役目であると考える。

γ福祉のための地方分権

地域のニーズに合った多様な福祉サービスを提供するためには、中央から地方への権限・予算の委譲が欠かせない。権限において神野直彦は地域コミュニティ・地域社会・市民社会といった社会システムを基盤として、それに対応した基礎自治体・広域自治体・国といった統治機構を編成する重要性を説く。その上で福祉や教育という対人社会サービスは、機能性の観点、参加型の民主的な自己決定がしやすい点から基礎自治体が責任を持つ。フランスにおけるコミューン(基礎自治体)、スウェーデンにおいてはコミューン内の自発的組織としての地区委員会がそれにあたるとする[23]。地方分権を検討する際には、再編がこうした原則に基づいた再編がなされることが重要であろう。

予算においては現在の一般的な地方自治体の財政弾力性を考えても、一般会計を財源とした独自事業を展開する余地は非常に少ないといえる。例えばスウェーデンでは個人所得税の大半が地方税であり、地方自治体の税収の多くを占めている。ストックホルム市では、コミューンへの税が17.74%、ランスティング(広域自治体)12.08%[24]となっており、予算の観点からも住民自治の姿が見て取れる。非行政ファクターによるサービス提供者が増える中で、それを支える自治体側も財源の議論が行われなければ絵に描いた餅であると考える。

5.ビジョンの基盤―地域コミュニティ×テーマコミュニティの形を模索する

福祉サービスの提供主体はNPO、地域自主組織など多岐にわたる。私は「くらし」を支える地域型居住の取り組みとして、横浜市のNPO法人が運営する多世代交流サロンで実習を行ってきた。ここでは空き家を活用することで、高齢者から子育て世代までを包括する支援を行っている。具体的には、高齢者にむけては介護予防事業の実施と孤立防止に向けた「通いの場[25]」として、子育て世代にとっては0歳から3歳の未就学児とその保護者・プレママが、気軽に集い遊べる場所「親と子のつどいの広場[26]」として地域に根付いている。身近な困りごとをサロンの場で共有することで、ある時は支える側のボランティアとして、またある時は支えてもらう側の利用者として、誰に対しても開かれた地域参加の場である。

図 4多世代交流サロンの庭で畑作業中の筆者

横浜市の地域福祉における草の根コミュニティの伝統は強い。特に、地域の女性が中心となり、自らの子育てや介護を通して感じた困りごとを、おたがいの助け合いで支えあってきた[27]。しかしながら、担い手の不足や新たなニーズに関する対応など課題が多いのも事実である。筆者はだからこそ、「子育て」「働くことに不安を持つ若者の就労」といった様々なテーマに関心がある世代や、若年層が緩くつながれるような仕組みやコミュニティの在り方が重要であると考える。新しく地域に転居してきた人や、普段は仕事などで忙しい世代も、興味あるテーマで自由に参加でき、またそうした活動が多様に芽生えていることが地域参加へ誘うこととなるのではないか。菊池馨実は「地縁型コミュニティとテーマ型コミュニティが、縦軸と横軸の網の目のように、いわば重層的に折り重なって地域に存在することで、「共にある」ことが実感できるコミュニティが構築されていく[28]」とする。こうした活動の多様性は制度の狭間を補いあう福祉が充実するだけではなく、福祉が日常にあるという確かな実感を生む。これは、市民が社会的連帯の理由を噛み締めながら負担の必要性を感じ、租税抵抗を緩和していく大きな一歩となりうる。私の今後の活動テーマの重要な柱として、こうしたコミュニティの形成を実践していきたいと考えている。それはまさに「おかげさま社会」にむけた小さくも確かな一歩である。

おわりに

松下幸之助塾主は以下のように真の福祉国家の在り方を説いた。

「結局、ほんとうの福祉というものは、おたがい人間をどう生かすかということを考えることですね。つまり困っている人は人間らしい温かい互助の精神でこれを助けて生かし、まだ働ける人にはあえてその力をおさえないで、大いにその働きの場を提供して、働きがい、生きがいを味わっていただくようにする[29]」

時代は変われど、人間の本性は変わらない。私はその原点に立ち返りながら、日々実践に努めていきたい。誰もが心から「おかげさま」と言い合える社会を目指して。

注

ここでの依存は市民間の対等な関係に基づいており、他者の意思に支配―被支配の関係が結ばれることには同意しない。具体的には、ケアに専念する人が生計を資する人に依存せざる負えないことは避ける必要がる。

http://www.stat.go.jp/data/roudou/sokuhou/4hanki/dt/pdf/gaiyou.pdf(2021年8月14日閲覧)

https://www.kantei.go.jp/jp/singi/keizaisaisei/miraitoshikaigi/suishinkaigo2018/koyou/report.pdf(2021年8月14日閲覧)

https://www5.cao.go.jp/j-j/wp/wp-je09/pdf/09p03023.pdf (2021年8月15日閲覧)

https://www.mof.go.jp/tax_policy/summary/property/141.pdf(2021年8月15日閲覧)

ドイツ・フランス等の例をあげ負担の公平感を考えて、各階層の負担をパッケージ化して政策推進する必要性を唱える。「政策のパッケージ化、包括化というのは、こうした人びと(低所得者層と富裕層[筆者追記])から合意を取り付けるための真摯な努力を体現するものに他ならない」p142

https://kazenomura.jp/universal/(2021年5月31日閲覧)

https://www.city.fuji.shizuoka.jp/shisei/c0410/rn2ola000000svgg-att/rn2ola000000svil.pdf(2021年5月31日閲覧)

https://start.stockholm/om-stockholms-stad/sa-anvands-dina-skattepengar/kommunalskatten/(2021年8月16日閲覧)

宗野創の論考

Thesis

-

- 2023/3/1

- 医療・福祉・介護

子ども“だけ”では済まされない問題―虐待・子育てをめぐる孤独の課題

-

-420x237.png)

- 2022/12/15

- 医療・福祉・介護

福祉共創コミュニティと社会保障ビジョンのありかた

-

- 2022/11/28

- 外交・安全保障

“抑止”について静かに考える

-

スウェーデンの福祉ecosystem

-

- 2022/5/29

- 医療・福祉・介護

厚生年金制度の改正、スウェーデン・オランダとの比較から考える、これからの年金

-

地方交付税から考える、福祉のための分権序論

-

- 2021/10/29

- 医療・福祉・介護

地域実践からはじまるユニバーサルな社会保障ビジョン ~「おかげさま」社会への道程~

-

- 2021/9/28

- 地域活性化

岐阜県関市市役所研修報告

-

- 2021/8/28

- 医療・福祉・介護

支えあいで「活かしあう」地域福祉の集いの場

-

- 2021/6/22

- 労働・雇用

「ユニバーサル就労」で広がる“はたらき方”の可能性

-

- 2020/5/29

- 財政・税制・金融

活き活き“はたらく”税制・保障立国~松下幸之助塾主研究から考える国家百年の大計~

-800x451.png)

Hajime Sohno

第41期

宗野 創

そうの・はじめ

(前)衆議院議員/神奈川18区/中道改革連合

Mission

ユニバーサルな社会保障制度の探究