Thesis

破綻へ向かう国家財政―(2)処方箋

前月に引き続き今月も、ドレスナー・クラインオートベンソン証券会社エコノミストの奥江勲二氏に、日本の国家財政について話を聞いた。今回は、困窮する財政を立て直すため、何が必要かを展望し、現実的な解決策を提示してもらった。

危険なインフレ政策

財政問題の解決策で、最もよく耳にするのがインフレ政策である。これには二種類ある。一つは、過度な流動性の供給を行いインフレを起こせば、それによって税収が増加して財政問題が解決できる、という純粋インフレ論。もう一つは、財政出動を大規模に行ってインフレ率が高まるほど景気を回復させれば、税収が増えてくることから財政問題が解決する、という準インフレ論である。

しかし、この両論には大きな危険が内包されている。つまり、インフレになれば、金利も上がるということを考慮していないからだ。通常、金利はインフレ率が高まる前に上昇してくる。それは、インフレ率が高まると予想されると、投資家がより利率の高い国債を求めて現時点における国債購入を控えるか、あるいは国債の実勢価格が満期前に下落するのをおそれ保有国債売却に走るからである。こうした投資家の行動が、金利を早めに押し上げる。他方、税収が増加し始めるのは、実際にインフレ率が高まってきてからである。このことで、税収が増加する前に利払いが増加する可能性が高い。

実際の日本財政の現状に当てはめて、これを見てみよう。前回の本誌面でも述べたが、2000年度予算で国が使える税収は33.8兆円である。他方、国の新しい借金は32.6兆である。何ら改革もなく現状のまま推移すれば、両者の規模は2002年度には逆転すると推計される(筆者試算)。

話を簡単にするため、仮に両者が30兆円で同額であったとしよう。金利1.8%で30兆円の借金をすると、翌年から30兆×1.8%の利払いが発生する。それに加え、元本返済のため国はさらに30兆×1.6%(法定率)を国債費として毎年計上しなければならない。つまり30兆×(1.8%+1.6%)の元利返済が発生する。それだけ歳出が増える、ということである。この歳出増を税収で賄おうとすると、税収は30兆×(1.8%+1.6%)増えなければならない。もし税収がそれだけ増えなければ、新しい借金の元利返済のために、さらに借金をしなければならないことになる。

こうした状況下、税収に先行するかたちで金利が上昇した場合、インフレはたんに国の借金を増やすだけの結果に終わりかねない。勿論、税収の増加率が金利上昇幅よりも大きければ、インフレは逼迫した財政を改善することにはなる。したがって、日本におけるインフレ政策に妥当性があるとすれば、それは新しい借金の規模が税収に比して極めて小さい場合にのみ、ということだ。インフレ政策は、その点で非現実的である。

包括的対策の必要性

|

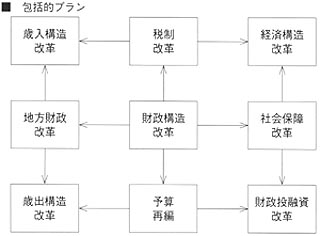

日本における景気の現状と財政状態を考えると、インフレ政策という危険度の高い政策は推薦できない。一刀両断に財政問題を解決するかもしれないが、危険が大きすぎる。それよりも、より実務的かつ現実的な政策が求められる。また、財政問題は多くの問題が関連して形成されているため、そうした政策は包括的な政策にならざるを得ない。図は、財政改革を図式化したものである。一口に財政改革と言っても、単純に歳出を削減すればいいというものではない。無論、無駄な歳出は削減しなければならないが、それで解決するほど、日本の国家財政は健全ではない。

図に則して説明しよう。

歳出を削減しようとすると、まずは国家予算の再編が必要となる。となると、地方財政にも影響が出る。なぜならば、国の歳出と地方の歳出は、互いに深く関係しているからである。公共事業を例にとると、国の補助(国の歳出)による事業を中断すると、地方が独自の歳出で行う地方単独公共事業に影響が出る。国の補助事業だけを止めればいい、というわけにはいかない。国の歳出予算の見直しは、地方の歳出予算の見直しにつながってくる。

つまり、国が歳出予算の再編を行えば、地方自治体も歳入構造の見直しをせざるをえない。税収分配議論である。最近、東京都や大阪府など多くの自治体で、新税導入や課税強化がブームとなっている。これは、現行の税収分配制度がもはやうまく機能しなくなったことの現われと言える。

税収分配制度を改正しようとすれば、それは税制改革に直結してくる。国税・地方税の双方の観点から、税制運営の原資として新しい税体系が必要となるからである。歳出予算の再編は歳入予算の再編へつながり、税制改革の断行が否応無しに必要となってくる。

年金と税金

また、税制改革は年金・医療制度とも関係してくる。少子高齢化もあって、日本の社会保障費(年金・医療)は急速に増えつつある。そのため、国の支出も増える一方で、これ以上国家負担を増やして社会保障制度を維持することは限界にきている。年金保険料率や医療保険料率を引き上げなければ、このままでは年金給付や医療費は賄えない。かと言って、保険料率を引き上げれば、個人だけでなく企業の負担が増える。負担が増えれば、それによって経済活動も悪影響を受ける。経済活動が悪影響を受ければ、それは税収にも悪影響となる。つまり、国家財政をあまり傷めないで社会保障制度を維持しようとすると、結果的に国家財政に跳ね返ってくる。

そこで必要となってくるのが、税制改革である。少子高齢化を止めることはできない。

よって、個人や企業の負担増は回避できない。その副産物である経済の停滞を防ぐため、税制改革が必要となるのだ。税制改革によって経済構造の転換を促進し、経済活動の活性化を促さなければならない。経済構造の転換や経済活動の活性化と言っても、大型減税を主張しているわけではない。そのような余裕は、日本政府にはもはやない。つまり、全体として増減税なしの中立で行わなければならない。

一見すると実現困難なようだが、それほどの難題ではない。

例えば、少子高齢化社会に合致するような分野や、あるいは日本の将来の経済成長を高めるような分野に対し、優遇税制を採る。厳選したそのような指定事業の新規開業者に優遇税制を採り、先進国中で最低レベルの開業率(新規開業者数÷既存事業者数)を高める。それによって、雇用機会を増やす(特に高齢者)。その一方で、外形標準課税のような、広く浅く一般から税を徴収する体系にする。これが、今からの日本に必要とされる税体系である。

年金と財政投融資

さらに、年金改革は財政投融資改革を引き起こす。前回の本誌面で述べたように、公的年金は毎年多額の黒字を計上し、それを財政資金として活用してきた。しかし、その黒字額が急速に減少している。年金改革をするにしても、国民負担を極端に膨らませるわけにはいかない。となれば、改革は基本的に収支トントンを目指すかたちとなる。収支トントンとなれば、財政資金として年金黒字を使うことはできない。と言うことは、財政投融資計画も真に必要なものだけを残し、あとは抜本的な整理統合もしくは削減が必要となる。この場合、財政投融資計画も国家予算の重要な部分を占めるだけに、歳出予算の再編へ直結する。

来年度から、政府は財投債を発行することで、急場を乗り切ろうとしている。だが、財投債は国の新たな借金に他ならず、財政投融資改革とは言い難い。また、特殊法人の整理統合に関する法案が次期国会へ提出される予定である。しかし、たとえ法案が成立しても、その運用をしっかりとしなければ、財政投融資改革は骨抜きとなるであろう。

現在、日本は戦後最大の難問に直面していると言っても過言ではあるまい。戦後の混乱期を脱し、世界の経済大国へのし上がった日本。もし適切な対応がなされなければ、日本が再び大混乱に陥ることは必至である。

<奥江勲二氏 略歴> ※いずれも執筆当時

ドレスナー・クラインオートベンソン証券会社東京支店調査部エコノミスト

1956年生まれ。セントラル・ミズーリ州立大学大学院卒業(経営学修士)。

UBS信託銀行、カウンティ・ナットウエスト証券、W・I・カー証券を経て現職。経済調査に14年従事。日経エコノミスト・ランキング8位。