Thesis

自治体経営と企業経営を比較して ~③コストカットの限界と投資の必要性~

「自治体経営と企業経営を比較して」シリーズの第3回として、本稿でも栃木県小山市の株式会社蛸屋(以下、蛸屋http://tacoya.co.jp/)での研修に基づき、自治体経営と企業経営について論じる。

1 コストカットの限界

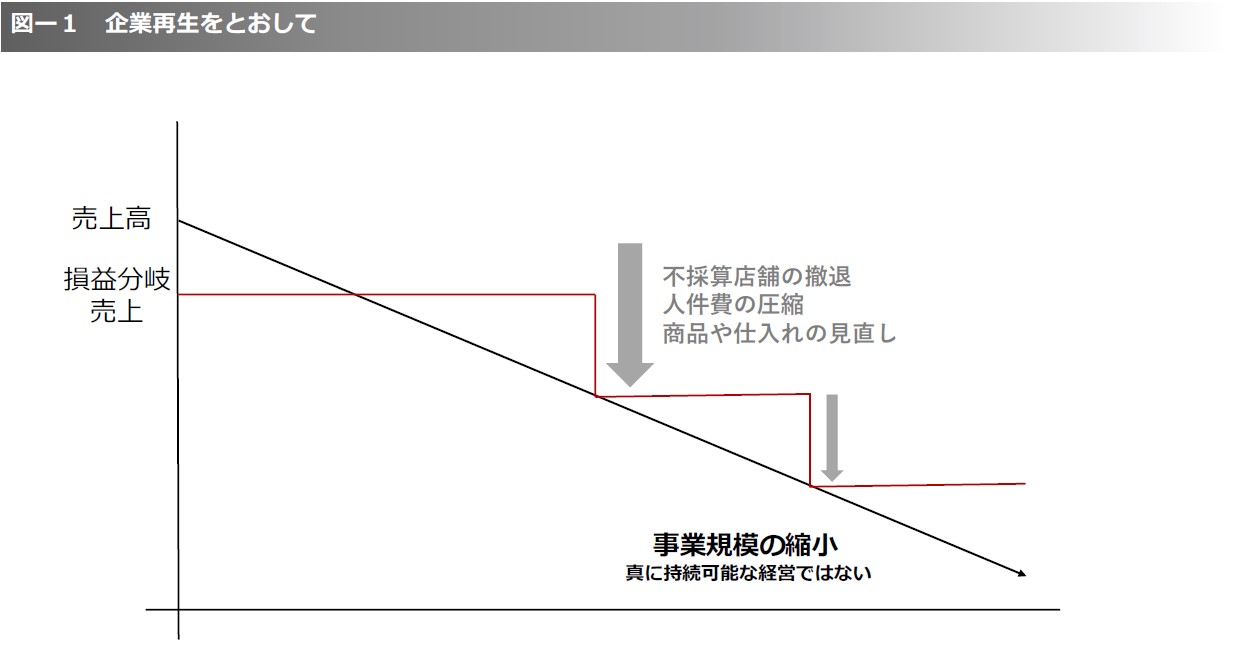

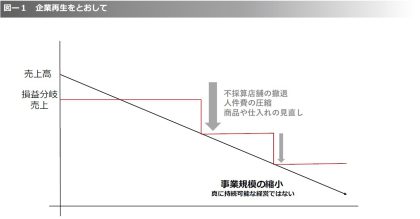

人員配置の適正化や不採算店舗の撤退、商品価格の見直し、仕入れの徹底した管理、そして従業員の方々の努力により、蛸屋は令和3年11月末時点(12月決算)で対前年比およそ8,000万円の収支改善となった。しかし、現場で感じたのは、損益分岐売上までは達するイメージができても、その後が続かないという不安感であった。コストカットと言えば聞こえはいいが、今回の経営再建ではイコール事業規模の縮小となっている部分があり、真に持続可能な経営かと問われれば疑問符がついた。

筆者作成

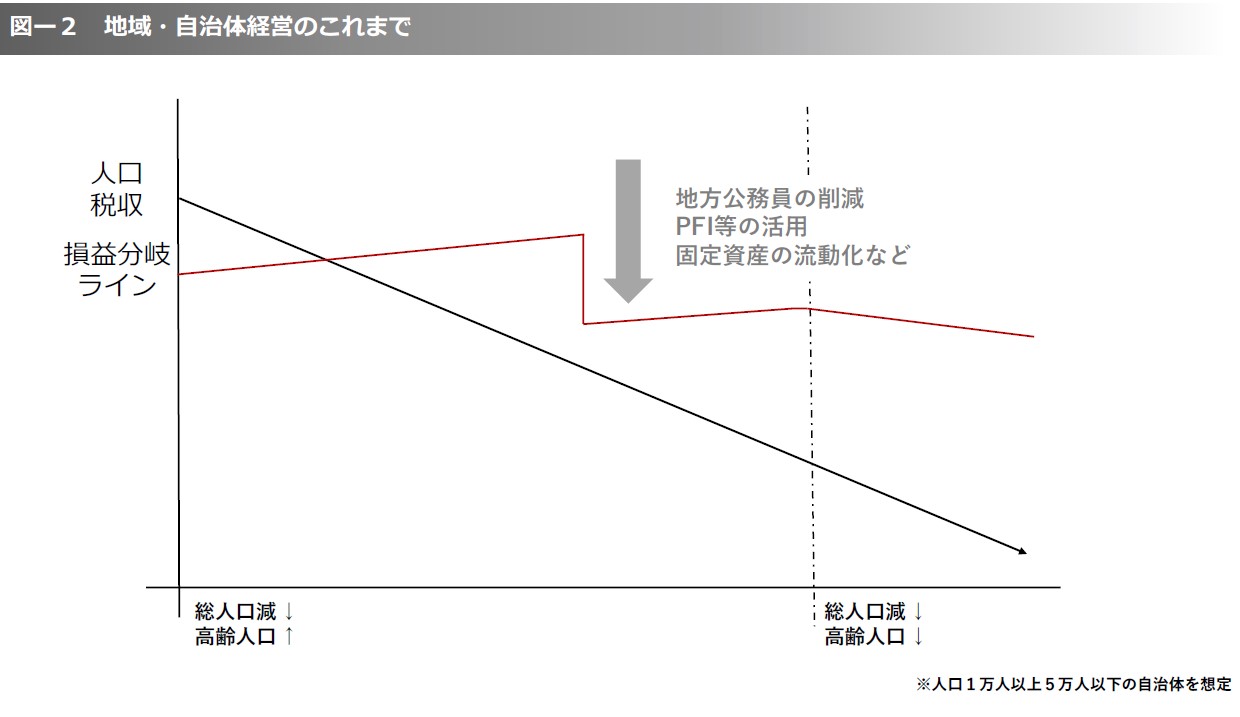

自治体経営も同様の壁にぶつかっているのではないだろうか。例えば、平成17年の総務事務次官通知「地方公共団体における行政改革の推進のための新たな指針の策定について[1]」(総行整第11号)に基づいて、平成22年4月1日を目途に集中的な地方公務員数の削減が実施された。その結果、最大で平成6年に約328万人だったその数は、平成22年には281万人まで減少し、給与の適正化も相まって約6,000億円の人件費削減になったとされる[2]。また、同通知により外部委託も推進された。定型的な業務(庁舎清掃、公用車運転、電話交換、ホームページ管理など)の民間委託比率や指定管理者制度の導入数も上昇している。しかし、加速度的に進む人口減少と超高齢社会の到来を大きな原因として、ほとんどの自治体において持続可能な経営ができていないのが現状である。

筆者作成

2 投資の必要性

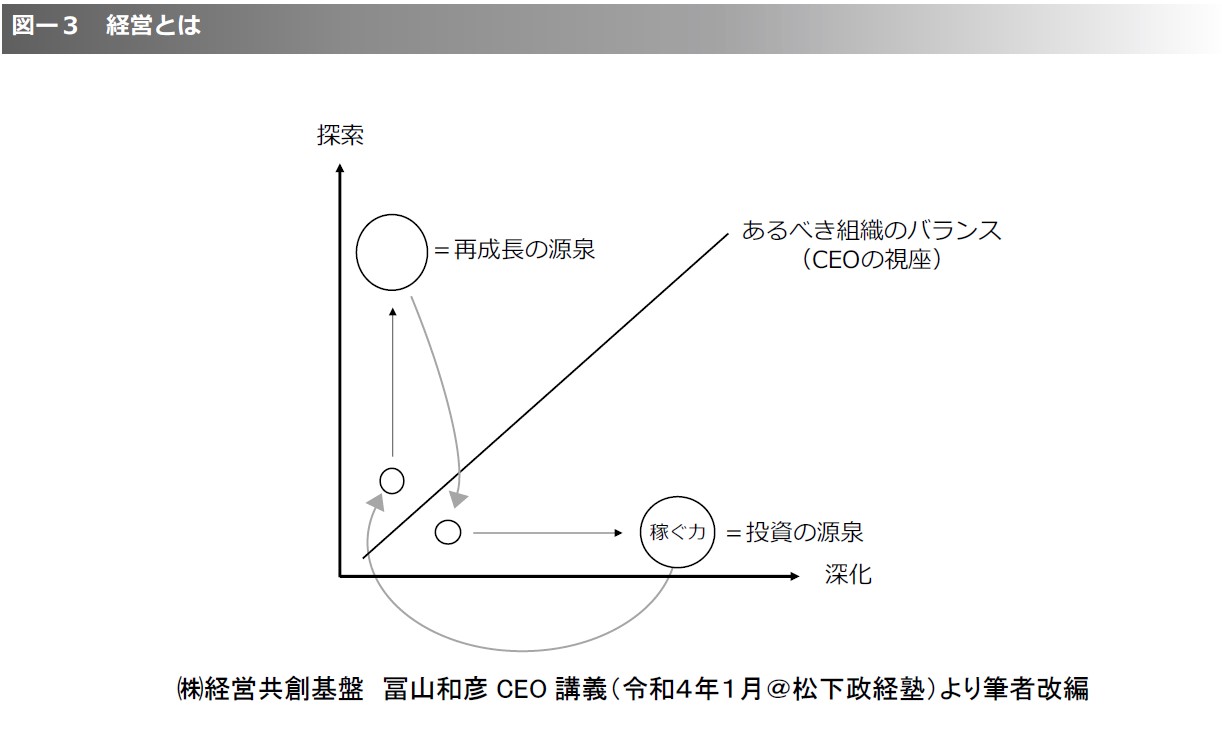

そこで企業経営、自治体経営ともに必要なのが「新しい売上(歳入)をいかにつくるか」という視点である。今一度「経営」というものを考えてみたい。図-3は、蛸屋での経験に基づいて経営の断片的解釈を図にしたものである。縦軸の「探索」のフェーズでは、新しい商品やサービスをシーズから膨らまし、発展させていく。そこで軌道に乗った商品やサービスを横軸の「深化」のフェーズで研ぎ澄まし、効率的に展開できるようにする。商品の開発工程を見直し製造原価を少しでも下げるといった具合である。そして、深化を経て生まれた利益は探索フェーズへの投資の源泉となるのである。

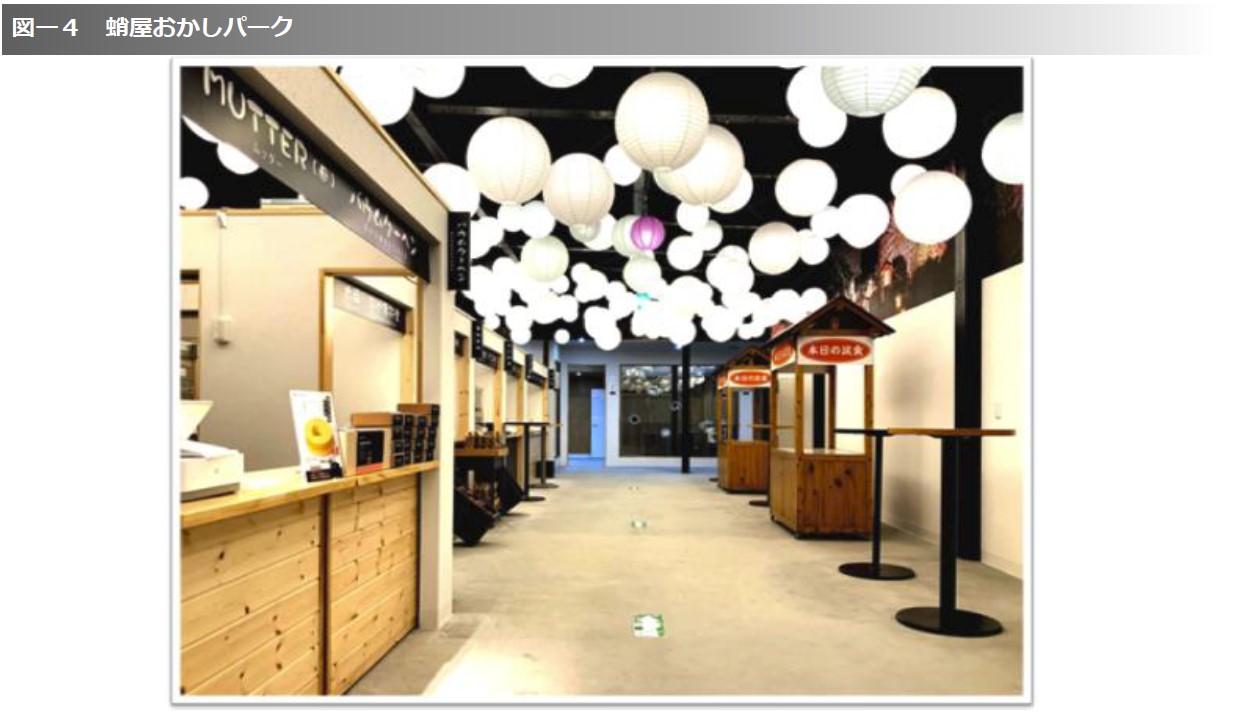

蛸屋での企業再生もこれまでの自治体経営改革も深化のフェーズでの最適化に過ぎない。真に持続可能な経営のためには、探索と深化の両輪をバランスよく回していく必要がある。そこで蛸屋では、深化フェーズの整理と並行して令和3年10月下旬から新規事業を開始した。本社の敷地内に「小山市に新しい観光名所をつくる」をコンセプトに「蛸屋おかしパーク」をオープンしたのである。老舗和菓子屋として名高い蛸屋の歴史を紹介するギャラリーや工場見学スペース、縁日をイメージした出店コーナーやお菓子作り体験教室に加え、子供用のプレイパークを設けるなど、商品を買う場所ではなく、目的なく来場しても楽しめる「人が集う場所」を念頭に創り上げた。おかしパーク事業が成功か否かは開始間もないので判断できない。しかし、少なくとも市場メカニズムの中で新しいチャレンジをしないことは、現状維持ではなく後退であると学ぶ絶好の機会となった。これは自治体にはない感覚であるが、前述した人口動態の変化の中で自治体もチャレンジしないことが後退につながるのは同様である。深化のフェーズが行き詰った今、自治体も探索フェーズで新しいチャレンジ(例えば、フレイル対策による将来的な医療・介護費用の削減といった「投資的」政策)により力を入れる必要があるのではないだろうか。

筆者撮影

とは言え、探索フェーズには投資の源泉つまり資金が必要である。しかし、自治体の経常収支比率を見れば、その余裕がないことは一目瞭然である。運転資金を「守りの資金」とするならば、「攻めの資金」をいかにつくるか。そのためにも自治体の資金調達手段をより柔軟化する必要がある。最近ではソーシャルインパクトボンド[3]など行政サービスを受託した事業者が市場から資金調達する手段が登場したが、自治体本体のエクイティファイナンスについても議論する余地があると考える。それと同時に、自治体自身が「稼ぐ」ことともっと真剣に向き合わなければならない。「市場における生産活動とは、労働と投資資金を投入して財を生産することであり、その対価として賃金と配当を配分する。地方自治体が会社と異なるのは、利益追求型でないこと、利益を配分しない非営利の公共事業体であるというだけで、市場から見れば、自治体も立派な経済主体となっている[4]」と考えることができる。自治体が少しでも収益をあげることができれば、それを攻めの資金として活用できる。稼ぐことをタブー視しない組織風土を築くところから始めなければならないだろう。

以上のような問題意識に基づき、筆者自身も令和4年度は自治体の「稼ぐ」を実践できるような研修に取り組む予定である。具体的な内容については次稿で論じたい。

注

https://www.soumu.go.jp/iken/pdf/100512_1.pdf(令和4年2月28日閲覧)

https://www.soumu.go.jp/main_content/000608426.pdf(令和4年2月28日閲覧)

坂田健太の論考

Thesis

-

- 2023/3/27

- 自治体経営

自治体経営フォーラム2023開催報告

-

自治体経営実践① ~自治体における行政事業レビュー~

-

- 2022/3/29

- 自治体経営

自治体経営と企業経営を比較して ~③コストカットの限界と投資の必要性~

-

ソーシャルビジネスによる個人の幸福と持続可能な地域の実現

-

- 2021/10/20

- 自治体経営

自治体経営と企業経営を比較して ~②経営ビジョンと事業管理手法~

-

- 2021/6/22

- 自治体経営

自治体経営と企業経営を比較して ~①経営理念の側面から~

Kenta Sakata

第41期

坂田 健太

さかた・けんた

Mission

持続可能な地域づくりに資する自治体経営の確立