Thesis

わが国がとるべき経済・財政戦略 ~今こそ自国のエネルギー資源開発に投資せよ~

2013年わが国は28兆円のエネルギー資源を輸入した。すなわち、同額のGDPを目減りさせている事になる。もしもエネルギー輸入費用を新たな投資に振り向けることができれば、その分の経済成長が可能となる。本論ではその金額について概算し、最大GDP50兆円の成長余力があると得た。

1.はじめに

バブル崩壊以降、日本経済の成長は低迷し「失われた20年」となった。過去20年間、デフレによって実質GDPはわずかながらの成長をみたが、各年度の名目GDPは約500兆円と横ばいだった。デフレとは貨幣価値が上がり、物価が下落することだ。物価が1%下がると、1万円は1万100円となる。つまり、デフレ下では貨幣、資産は持っているだけで価値が上昇するため、物価下落分だけ預金の実質的価値は上昇する。その結果、投資主体が生じにくくなる。以下、この問題についてGDPならびに資金需要の推移から議論し、デフレを克服し新たに経済成長する方策を提案する。

2.失われた20年を支えた経済主体

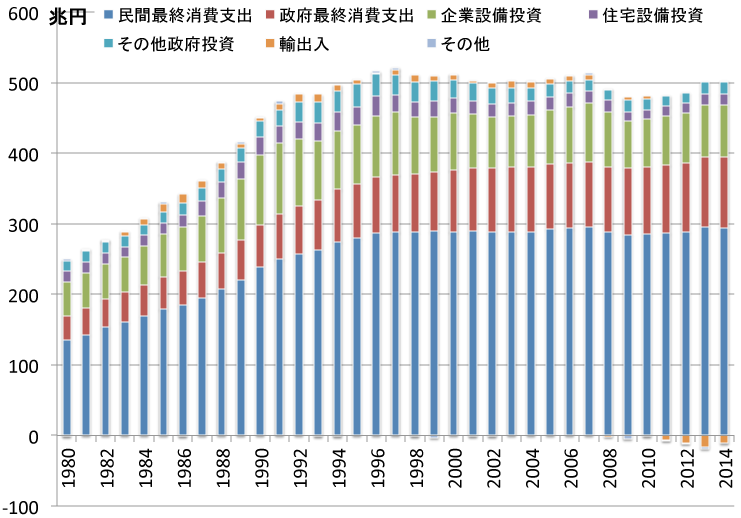

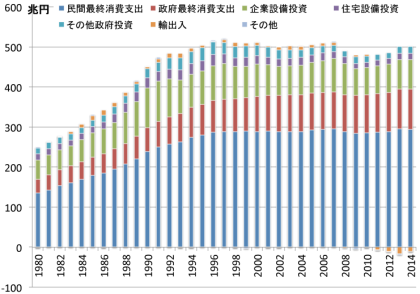

失われた20年、わが国経済はどのように回されてきたのだろうか。図1は1980年以降のGDPを支出によって分類した図である。ここでGDPは式1で表わされる。

GDP = (民間最終消費支出)+(政府最終消費支出)+(総固定資本形成)+(在庫増加)+(輸出)-(輸入) ・・・ (式1)

図1では式1の総固定資本形成を企業設備投資、住宅設備投資、その他政府投資に分解して表示した。これは、それぞれ企業、家計、政府による資本形成に相当すると考え、それらを区別するためである。図から1990年代以降、民間最終消費支出が大きく伸びていないことがわかる。すなわち、内需が拡大していないということを示している。また固定資本形成においては、企業による設備投資と、住宅設備投資、すなわち、家計からの支出のいずれもが2000年代以降減少している。対して、それらの減少を補うかのように政府最終消費支出が増加している。つまり、民間部門の固定資本形成の減少分を政府支出が補い、結果的に名目GDP総額が維持されてきたことがわかる。従って、失われた20年をGDP、すなわちフローの観点から一言でいい表すとすれば、増加しない民間最終消費支出と、減少する固定資本形成を政府支出が補い、GDP総額を保ってきたと言えよう。

図1.わが国の名目GDPの推移(支出側分類)([1]より作成)

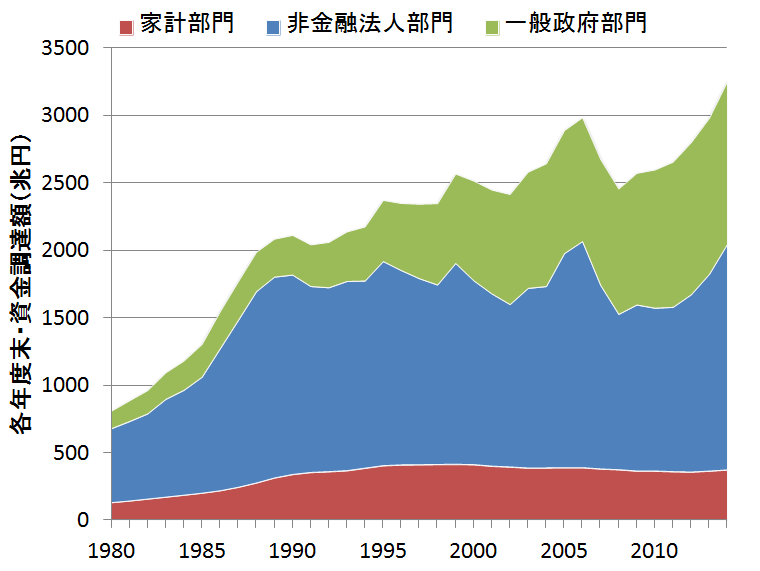

次に、日本の金融資産額、すなわちストックから「失われた20年」を見てみる。図2は資金循環統計から1980年度より2014年度までの家計部門、非金融法人部門、一般政府部門における年度末時点負債残高、すなわち、資金調達額を示したものである。家計部門は1995年ごろより資金調達額がおおよそ横ばいとなり、また、非金融法人部門も年単位で見るといくらかの増減はあるものの、20年スパンではほぼ横ばいとなっている。一方で一般政府部門の資金調達額は1995年ごろより急速に増加している。ちょうど同時期より図1において政府最終消費支出が増加しており、すなわち、政府支出の増加を一般政府部門の負債による資金調達でまかなってきたことがわかる。つまり、この20年間において、GDPを下支えしてきたのは国債や地方債などを発行した資金による政府の消費支出であった。

図2.わが国の年度末時点負債額の推移([2]より作成)

以上、本章では失われた20年に日本経済において発生した事象をマクロな観点で述べ、以下2点が明確となった。

(1)民間による支出ならびに投資は横ばいもしくは減少し、GDP総額を維持するため政府が積極的な経済主体となり支出ならびに投資を行ってきた。

(2)政府による投資は国債などによる資金調達をもって行われた。

3.今後の日本経済における重要論点

今後の日本経済について議論を行う上での本質的な問いは、今後も日本は経済成長を目指すのか、もしくは経済成長を伴わない社会を目指すのかという点にある。もし、これ以上の経済成長が見込めないのであれば経済成長以外の路線も考えるべきであろう。しかし成長の余地があるのであればまずはそれを行うべきではないだろうか。そして、その余地が日本にはある。そこでまず始めに、過去20年わが国が行ってきたやり方、つまり、政府が積極的な経済主体となり支出を行い、経済規模を維持してきたやり方が今後も成り立つのかを考えてみたい。

過去20年、一般政府は年利1~2%程度の低利で資金調達することができた。それも、GDPの2倍、一般財政規模の5倍以上の1000兆円以上の債務残高に至る状況までその信用は担保された。もし、これからも日本政府が信用され続け、同様の資金調達が続けられるのであれば、政府が積極的な経済主体となって支出を拡大し続け、GDPを下支えし経済成長することが可能となる。しかし、債務残高が加速的に膨らみ財政規律健全化の議論がより重みを増している中でむやみに公債を増やし続けることは慎重にならざるを得ず、今後、政府が積極的な経済主体として支出規模を拡大し続けることはいずれ限界に至ることが想像される。何故なら、いくら信用がある組織や人であっても、その信用を担保として無限に資金を借りられることは一般的に難しいからである。すなわち、今後も政府が積極的な経済主体となり経済規模を維持し続けるやり方にはいずれ限界があると結論づけられる。

さらに日本経済を取り巻く環境は益々厳しくなると想定される。それには様々な理由が挙げられるが、とりわけ私は次の2点を重要な論点として挙げたい。

① 人口減少

② エネルギー資源価格の高騰

①人口減少は式1における民間最終消費支出額を押し下げる要因と言う点で重要である。一人あたりの消費額が大きく変わっていない現在、人口減少は民間最終消費支出および住宅設備投資の低減の直接要因となり、GDPを無条件に押し下げる。人口減少社会においてGDP総額を増加もしくは維持するためには人口減少に伴う消費支出や住宅設備投資低減以上の消費を促すか、低減した分を何らかの経済主体が資本形成もしくは支出によって補う必要が生まれる。さらにデフレ環境下ではお金を使わないインセンティブが働くため、消費ならびに投資行動を喚起しにくくなる。また、人口減少に伴う市場縮小は企業による設備投資や道路整備などの政府投資を阻害する要因ともなろう。つまり、人口減少は、それ自体がGDPの押し下げ要因となり、加えて、市場縮小により間接的にGDPを減少させることになる。

国立社会保障・人口問題研究所による2012年時点の将来推計人口(出生中位・死亡中位)データを用い、仮に人口減少に伴って民間最終消費支出が同率で減少すると設定し、これを過去20年間と同様、政府支出により下支えするとした場合を見積もる。経済波及効果(仮に支出の2倍の効果がその年に生まれると置く)を考慮しても、政府は最終消費支出および公的資本形成のために毎年1~2兆円の予算を継続的に増やし続けなければ人口減少にあらがって経済規模を維持できないとの試算結果が得られる。単年度だけでも1兆円の支出増を行うことが難しい現在の財政状況において、毎年1兆円ずつ増やし続けることは現実的とは言えない。つまり、人口減少は長期的にじわじわとGDP減少に影響を与える因子であり、これまでのような政府支出に頼る経済対策では、いずれ限界を迎えることになる。

②エネルギー資源価格の高騰は式1における輸入額を増大させ、また、今後ますます影響が大きくなると考えられることから重要である。そもそも輸入という行為は国内で調達するより便益が増加すると言う理由からの要請の結果であり、例えば、全く同じ商品が低価格で調達できることや国内では作る事のできないものを調達でき、それまで以上の価値を得られるという事を意味する。従って、貿易輸入額が大きくなるということ自体は様々な物品が日本に入ってくると言う意味で良い部分も大いにあるが、同じ便益を得るための支出が増加し続けるとなると議論は多少異なる。

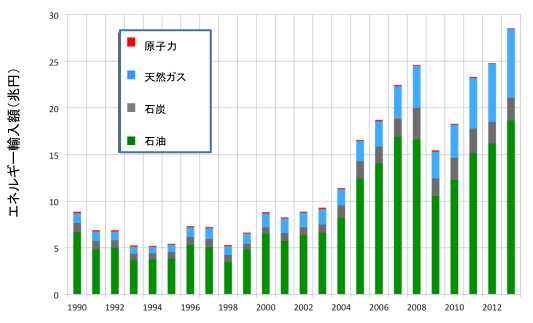

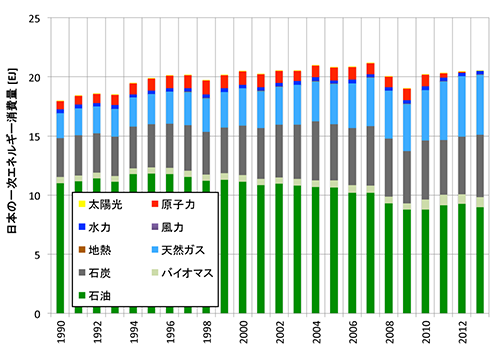

図3は1990年以降のわが国のエネルギー調達額の推移である。また、図4は同時期のわが国の最終エネルギー消費量である。過去20年間、最終エネルギー消費量はおよそ20EJ(Eエクサ:10の18乗、Jジュール)前後で推移してきた。内訳をみると石油が天然ガスに移行するなどの変化が見られる。対してエネルギー調達額は2004年ごろを境に上昇し、2013年は総額28兆円に達した。その内訳は石油が18.6兆円、天然ガスが6.2兆円、石炭が2.3兆円、ウラン等の原子燃料が0.1兆円である[3]。つまり、エネルギー資源価格が上昇したことにより、得られる便益は大きく変わらないにも関わらず、輸入額のみ増加しているわけである。そして、この金額はGDPの下げ要因として直接的に影響する。

図3.わが国のエネルギー輸入額の推移([3][4]より作成)

図4.わが国の最終エネルギー消費量の推移([3][5]より作成)

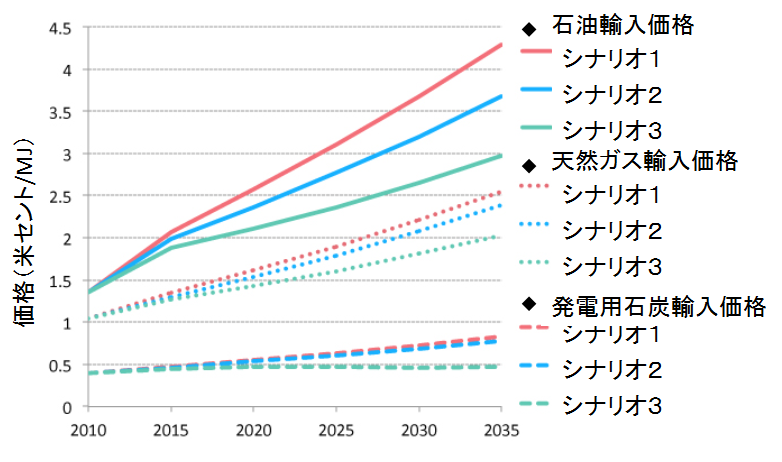

さらに、図5は世界エネルギー機関が予測した各種シナリオ別の今後の資源価格の予測であるが、長期的には石油ならびに天然ガス価格は上昇すると予測されている。要因としては新興国によるエネルギー消費量の増加や、既存油田、ガス田の生産減少に伴う高コスト化であり、同様の指摘は欧米石油メジャーなどのレポートでも行われている。すなわち、わが国が省エネ対策などによりエネルギー消費量を多少減らしたとしても、それ以上に長期的に資源価格が上昇すれば、輸入額が著しく膨らみ、GDPが数兆円単位で減少する可能性がある。つまり、今後想定されるエネルギー資源価格の上昇は輸入額を増加させGDPを減少させる要因であり、長期的な観点で何らかの手を打たなければならない分野と言える。

図5.世界のエネルギー価格の予測([6]より作成)

それでは、上記2つの論点に対して、どのような手を打てばよいのであろうか。

①人口減少については様々なシンクタンクなどが提言を行っている。例えば、財務省の研究機関である財務総合政策研究所が2000年に出したレポートでは、労働生産性の向上、女性・高齢者を労働市場に積極参加、介護保険の充実による介護貯蓄の消費、の三点を挙げ、それらにより経済成長が可能であるとしている[7]。また、PHP総合研究所が2015年に出した政策提言も財務総合政策研究所の報告に近く、労働生産性の向上、女性・高齢者の就労率向上、介護離職の防止による経済成長を描いている[8]。

また、観光による経済成長も議論されている[9,10]。人口減少に伴って余裕が発生すると想定される宿泊施設や住宅、また社会インフラを外国人訪問客数を受け入れに使い、日本でお金を使って頂くことで経済成長を目指すという考え方である。例えば、みずほ総合研究所の推定によると1000万人の訪日外国人によるGDP増は7兆円となる。国土交通省が掲げる年間3000万人訪日が実現すれば、およそ20兆円程度のGDP押上げ効果となることが考えられる。

これ以外にもドバイやシンガポールのような金融、物流拠点を目指す成長モデルや、イノベーションの創出、PPP、PFIに代表される公的部門の民間活用による労働生産性向上などの議論も行われているが、いずれも政府を中心に議論が行われており、また、様々な政策が行われている。

一方で、②エネルギー資源価格の高騰については経済成長の観点から議論されていない。2014年4月に閣議決定された第四次エネルギー基本計画[11]ではエネルギー調達コストの低減のため化石燃料の共同調達や技術開発によるエネルギー消費量低減が対策として謳われているが、エネルギー調達コストがGDP押し下げ要因になっていることには触れられておらず、その重要性は指摘されていない。エネルギー調達のための貿易輸入額は図3で示した通り25兆円前後となっており、今後さらに増加することが予想され、長期的にGDP押し下げ要因として影響が拡大することを考えれば、戦略的に政策を実行しなければならない。

以上、本章での議論をまとめると、今後の日本経済を考える上での論点が以下3つに整理される。

(1)今後、日本政府が経済規模を維持するための積極的支出主体となり続けることは財政規律の議論から難しい。一方で、日本にはまだ経済成長できる分野が残されている。

(2)日本の経済成長を議論する上での論点として、人口減少とエネルギー資源価格の高騰は重要である。

(3)人口減少を考慮した経済成長政策については各種検討・提案が行われている一方、エネルギー資源価格の高騰を考慮した政策は議論が十分行われていない。

よって、次章以降、エネルギー資源高騰自給率を上げることによる経済成長戦略を議論する。

4.自国のエネルギー資源開発による経済成長効果

エネルギー資源価格の長期的上昇に対し、エネルギー資源のほぼ全量を輸入に頼るわが国はどのような戦略を立てていけばよいのだろうか。答えは、自国エネルギーの開発によるエネルギー自給率向上である。

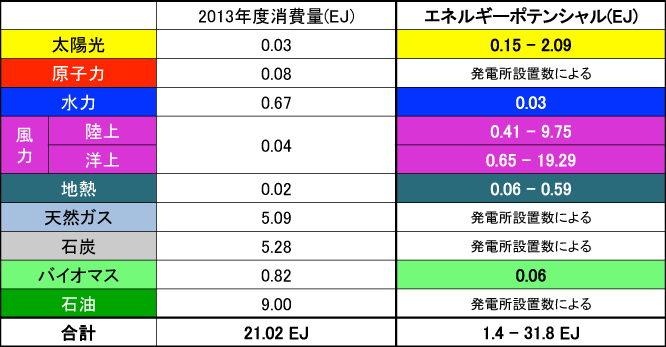

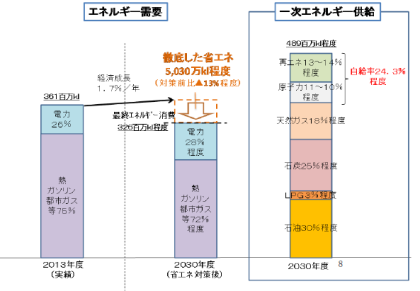

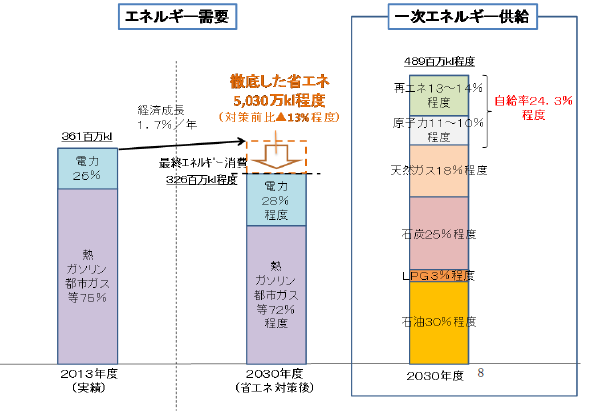

私自身、これまで日本は資源小国と教わり、だから海外からエネルギーを調達する以外に方法がないと信じてきた。しかし、技術の進歩や新たな制度により活用できるエネルギー資源が大幅に増え、その常識は変わりつつある。表1は一定の経済性を担保した場合のわが国のエネルギー資源量を整理したものであるが、風力発電のポテンシャルは洋上、陸上を合わせるとわが国の全エネルギー消費をも賄える程度賦存していることがわかる。とりわけ洋上風力のポテンシャルはあらゆる再生可能エネルギー資源の中でも大きい。

表1.日本のエネルギー消費量と再生可能エネルギーポテンシャル[3]

これらの自国エネルギー資源開発に投資することは、エネルギー自給率向上に寄与するだけでなく、マクロな視点において経済成長を促す。これまでコストが高く採算が悪いと思われていた風力発電事業は、2000年代後半より風車が大型化し、また、実績を積み信頼性が上がってきたことでビジネスとしての採算が合うようになってきた。さらに、2011年に発生した福島第一原子力発電所の事故後、電力の固定価格買い取り(FIT)制度が導入され、風力発電事業の採算性が大きく改善し、現在、全国各地で導入が進み始めている。

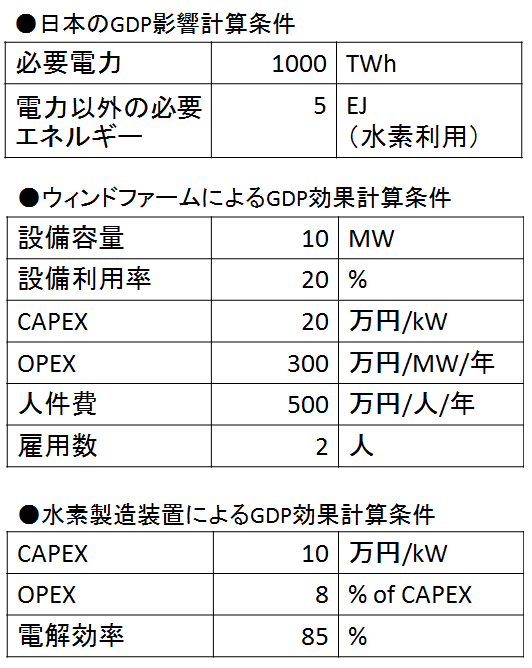

それでは、風力発電開発がどの程度の経済成長効果があるか表2の条件において試算する。

表2.風力発電における経済成長効果試算条件

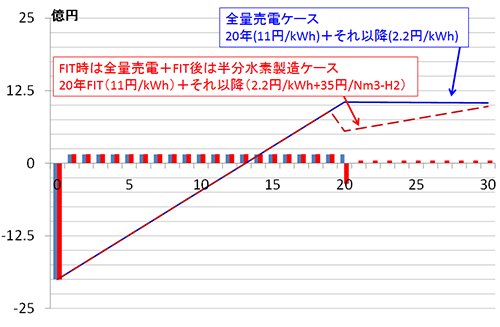

試算の結果、もし全ての日本の電力を2MWの風車によってのみ賄うとすれば、風車本数は28万5千本必要となり、それに係る総投資額は114兆円と得られた。さらに、電力以外のエネルギーを仮に全て水素から賄うとすれば、必要電力量は1700TWhと得られ、追加で風車が48万5千本必要となることがわかった。すなわち、2MWの風車が77万本あれば、上記条件において日本の全てのエネルギーが賄うことが出来る。そしてその時の総投資額は308兆円、直接雇用数はおよそ31万人となる。仮に20年でこれらを投資するとすれば年間あたりの投資による固定資本形成は15兆円、雇用された分が全て消費支出となるとすれば年間6兆円のGDP拡大効果となる。仮に上述のエネルギー消費量削減効果が2013年度相当の28兆円期待できるとなると、最大50兆円のGDP押上げ効果が得られる。さらに波及効果を考慮すれば、これ以上の経済成長も期待される。これを、民間ビジネスで行うことができれば、政府支出を伴わずとも経済成長が可能となる。その際重要となるのが採算性である。

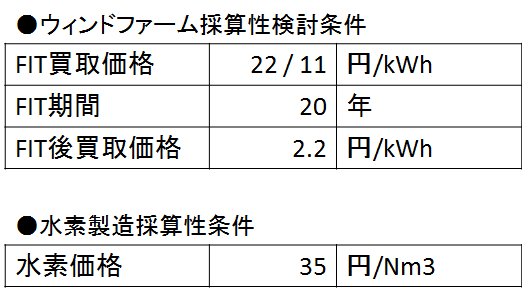

では、事業面から見た場合、このビジネスに参入する意味があるのかという点について検討する。上記条件において、電力価格が現行のFITによる風力発電電力の買取価格22円/kWhの場合、20年の内部収益率(IRR)はおよそ16%になる。しかし、上記試算は日本の全エネルギーを風力発電によって賄おうとする検討であるため、22円/kWhで電力を買い取ると小売価格はそれ以上となり、結果的に電力価格は値上がりせざるを得ない。すなわち、風力発電の導入が経済成長を阻害する要因となる可能性がある。そこで、買取価格を現行のFIT価格の半額11円/kWhとして再度計算を実施する。また、FIT期間終了後は現状の1/10の価格として2.2円と設定、また、発生した電力の一部を水素にした場合の採算性を表3の検討条件によって行う。

表3.風力発電、水素製造ビジネスの採算性検討条件

試算の結果、11円/kWhであっても20年間のIRRは4%程度を確保できることが得られた。また、FITによる買取が行われない21年目以降、電力価格に買い手がつかず、今の1/10の2.2円/kWhまで下がるとすれば、メインテナンスコストと人件費が売電金額を上回るため設備を廃棄した方が経済性は高くなる。そこで、FITが切れる20年目に新たに水素製造設備を取り付け、21年目以降、発電量の一部を水素に変えて販売した場合、10年単位で考えれば設備を廃棄するより経済性が高くなる可能性があることがわかった。すなわち、風力発電はFITによる買取が現状の半分程度であっても収益性があり、また、FIT買取期間終了後は条件によれば発電した電力を水素に変換して販売する方が経済性が良くなる場合があるとわかった。ただし、この検討では風車の設備寿命が20年以上である必要があり、技術開発要素が残っている。さらに、IRRが4%程度であっても投資する主体も必要である。

図6.風力発電、水素製造ビジネスの採算性検討結果例

以上、本章ではエネルギー自給率の向上に向けた自国エネルギー資源への投資について着目した。本論では風力発電に注目して経済成長効果や採算性を議論したが、決して風力発電のみを開発すべきと言っているわけではない。他の自国エネルギー資源も自給率向上と経済成長の効果があり、例えば、地熱や水力、バイオマス、太陽光、そして、一部には原子力発電など、海外に多額の燃料輸入コストを支払わずともエネルギーを生み出せる仕組みを作り上げる開発へ投資し続けることが重要であると考える。その際、ビジネスとして採算が合うことが重要であり、それにより民間から事業者が生まれ、結果として日本の経済成長を促すことになると考える。まとめると、以下2点の結論が得られる。

(1)自国エネルギー資源への開発投資は経済成長を促す可能性があり、風力発電による投資の場合は最大GDP50兆円分の効果となる可能性がある。

(2)自国エネルギー資源開発は採算性を伴う民間のビジネスとして可能である。

5.さいごに

本論は、自国エネルギーへの投資について経済成長効果の側面から検討した。

失われた20年、日本の経済規模を支え続けた主体は政府であった。民間による支出ならびに投資は横ばいもしくは減少し、GDP総額を維持するため政府が積極的な経済主体となり支出ならびに投資を行ってきたことが各種データから示された。そして政府は国債発行などにより資金調達を行い、支出を行ってきた。しかし、今後も政府が積極的支出主体となり続けることは財政規律の議論から難しい。一方で、日本にはまだ経済成長できる分野が残されているが、とりわけエネルギー資源価格の高騰が経済成長に及ぼす影響は十分に議論されて来なかった。

そこで、自国エネルギー資源への開発投資による経済成長効果を、風力発電によるケースによって簡易的に試算した結果、最大GDP50兆円分の効果があることがわかった。そして、そのような自国エネルギー資源開発は採算性を伴う民間のビジネスとして可能であることも得られた。

とは言え、わが国は台風や地震、津波など様々な自然災害に見舞われてきた国であり、エネルギーの安定供給の視点において自国エネルギーの信頼性確保が課題である。つまり、この点において技術面のさらなる向上や、万が一に対応する保険的な措置、例えばエネルギー貯蔵技術などのバックアップシステム、また、金融商品の充実や市場の活用なども必要である。そして、これらを一つずつ組み合わせつつ、着実に自国エネルギーへの開発が進むことで、現実にエネルギーへの投資が発生し、結果的にエネルギー自給率向上と経済成長効果が生まれることになる。

最後に、今後の予定を述べる。2016年度より五島列島にて、再生可能エネルギーの導入を促すプロジェクトに関わる。すなわち、本論で検討した、地場エネルギー開発投資が雇用を生み、域内総生産を引き上げること、経済成長効果が見込まれることを実証したい。実証に成功したならば、九州に、また全国に展開し、「エネルギーの自給可能な国づくり」のための活動を進めていきたいと念じている。進捗状況については適時、報告する予定である。

参考文献

[1] 内閣府,国民経済計算

[2] 日本銀行,資金循環統計

[3] Michihisa Koyama, Seiichiro Kimura, Yasunori Kikuchi, Takao Nakagaki, Kenshi Itaoka, “Present Status and Points of Discussion for Future Energy Systems in Japan from the Aspects of Technology Options”, JOURNAL OF CHEMICAL ENGINEERING OF JAPAN Vol. 47 (2014) No. 7 p. 499-513

[4] 財務省税関,貿易統計

[5] 資源エネルギー庁,総合エネルギー統計

[6] 世界エネルギー機関,World Energy Outlook 2011

[7] 大蔵省財務総合政策研究所,“「少子高齢化の進展と今後のわが国経済社会の展望」研究報告書”,2000

[8] PHP総合研究所,“新しいKINBEN宣言”,2015

[9] みずほ総合研究所,“訪日外客市場への五輪効果”,みずほインサイト,2014

[10] 国土交通省成長戦略会議,“国土交通省成長戦略”,2010

[11] 資源エネルギー庁,“第四次エネルギー基本計画”,2014

木村誠一郎の論考

Thesis

-

松下政経塾・塾生研究レポート 〜自治体電力ビジネスの“日本版シュタットベルケ化”の可能性~ The Matsushita Institute Discussion Paper: Comparative study between municipality-operated Power Producer and Suppliers in Japan and “Stadtwerke” in Germany.

-

松下政経塾・塾生研究レポート 〜五島市における洋上風力発電プロジェクトに伴う経済効果〜 The Matsushita Institute Discussion Paper: Economic Impact of Offshore Wind Farm Project in Goto City

-

松下政経塾・塾生研究レポート 〜わが国における国際送電連系の意義に対する一考察〜 The Matsushita Institute Discussion Paper: Significance of Cross-Border Interconnected Power System for Japan Electricity Grid

-

- 2016/1/29

- 経済・産業

松下政経塾・塾生研究レポート ~2045年エネルギー融通国に向けた私の挑戦~

-

わが国がとるべき経済・財政戦略 ~今こそ自国のエネルギー資源開発に投資せよ~

Seiichiro Kimura

第35期

木村 誠一郎

きむら・せいいちろう

(一社)離島エネルギー研究所 代表理事/(公財)自然エネルギー財団 上級研究員/九州大学 招聘准教授

Mission

「2045年エネルギー融通国ニッポン」の実現