Thesis

地方自治体の財政再建に向けて

地方自治体財政の現状

近年の日本経済の低迷は公的部門である中央政府、地方政府ともに財政を厳しいものにしてきた。原因は税収の低迷、景気対策としての公共事業の追加、減税の実施などと挙げられる。長期の経済の低迷によりもたらされたもので致し方ないという向きもあろうが、既にわが国は地方だけでも120兆円もの借金残高を抱えていて、これは歳入総額の1.1倍、一般歳出総額の2.2倍にあたる。

さらに、このような借金は地方財政を圧迫し、いくつかの団体で自治体の破産とも言える財政再建団体転落もささやかれるようになるなど、事態は深刻の度合いを増してきている。これから到来する高齢化社会への対応に象徴されるように国民のニーズに合わせたきめ細かな施策を行うためにも、今後は国民に身近な政府として地方政府の活躍が期待される中でこのような現状は日本の将来に暗い影を投げかけているといえる。

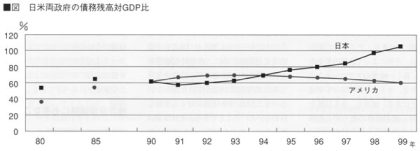

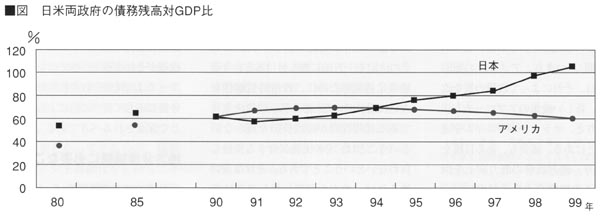

とくにこの地方債は平成4年以降、急速に悪化する。その結果、その残高は92年から8年間でおよそ2倍になった。その間、税収はほとんど変化が無いにもかかわらず、である。

景気対策の名のもとにこのような借金の増加は容認されてきたのだが、低迷が長期に渡ったことから、この対策が有効であったかは疑問であり、今回の選挙でしきりに野党がこれまでの経済政策を問う声をあげていたのもうなずける。このような現状を打破するためにも地方財政の抱える問題点その改善策を考えていきたい。

国から地方への財政移転の問題

今年度、発表された経済白書の「持続的発展のための条件」を述べた章に日本の財政赤字が何故、大きいかを論じた項目がある。そこに日本が先進国の中で最も財政赤字が多い理由の可能性の一つとして、日本が他国に比べて国から地方への財政移転が極めて大きいことをあげているが、それは、そのように国から地方への多額財政移転がなされた場合、予算を使う側である地方の費用意識が小さくなり、結果として過大な支出につながりやすく、また、制度的に実際の負担の程度が見えにくい場合にも財政の規律が保たれにくくなる可能性を指摘し、地方レベルでの財政規律が保たれるよう注意する必要があると述べているのである。そこで、ここでは地方交付税と補助金の問題に触れてみようと思う。

(1)地方交付税について

地方交付税は国税の一定割合をそれぞれの自治体ごとに政府が標準的なサービスを行うのに必要とされる「基準財政需要額」を算定し、そこから標準的な財政需要のうち自主的に賄えると想定される「基準財政収入額」から差し引いた不足分を配分する制度である。これは平成10年においては18兆円が支出され、歳入総額に占める割合は17.5%となっている。

ここに経済白書の指摘に関連した問題を挙げることができるが、交付税額の少ない団体、つまり、もともと税収が多く集まる団体に限って財政難に陥り、財政再建を余儀なくされる傾向が近年、見られることである。それは財政難とされる団体が東京都(都道府県で唯一の不交付団体)、大阪府、神奈川県(ともに歳入に占める交付税率が3%以下)などと言われていることからも明らかである。

一方で、交付税は不況期にその役割は大きなものとなっていた。景気の低迷により、各自治体の基準財政収入額は減少したからである。しかし、交付税そのものは国税の一定割合を財源としているため、交付税に当てられる財源も不況期に減少した。需要が増えたにもかかわらず、供給が減る歪みをどのようにして、是正していたかというと国の地方交付税特別会計が大蔵省資金運用部から交付税の不足分を借り入れることによって補填している。その「交付税特会借入」の借入残高は17兆円にも達し、それが国、地方の借金を膨らます1つの要因となっている。交付税をあまり受け取っていない自治体が危機感を募らせ、財政再建を行ったところで、交付税を多く受け取る団体(歳入に占める交付税率が30%に達する団体もある)が財政再建を行わなければ交付税は減らず、交付税特会借入は膨らむばかりである。

このような現状に鑑み、交付税を多く受け取っている団体にも危機感を持たせ、財政再建への努力を促すシステムに交付税を改革すべきであろう。

(2)補助金について

補助金とは地方が実施する事業であっても、事業を推進する上での特別な理由、財政上の理由から、国が補助するもので各省庁別に補助金の対象となる事業が考案されている。

これは大きく支出側である国に支出に関して裁量権があり、地方による補助金の取り合いの弊害は補助金が財政規律を乱す問題としてよく指摘されるものである。また、このように中央から補助金を取ってくる仕組みは自治体の施策に対する優先順位の決定を妨げかねない、実際、イギリスを例にとり国、地方の目的別支出構成を日本のそれと比べてみると、イギリス側のそれは支出構成を見て、国民に密着した分野に地方の支出割合が高くなっており、国、地方の役割がわかるのに対して、日本はどの分野のほぼ同じ割合を国、地方が負担しており、国、地方の役割が日本においては明確ではなく、縦割りで行政が行われている事が分かる。

このような現状は地方自治体の部局を超えた改革を妨げる結果ともなりうるであろう。このような現状から、国が補助すべき分野を明確にし、補助金の支出をなるべく減らす改革が望まれる。

日本政府の会計制度の問題

平成12年版の「地方財政白書」によると、平成10年度の決算における地方自治体の実質収支の赤字団体は、27団体(4都道府県、21市町村、2一部事務組合)となっている。前年度に比べて14団体増加したもののそれほどその数は多くなく、さほどひどいものでないように思える。

しかし、ここで気をつけねばならないのはここでの決算には借金である地方債も歳入として計上されており、これを考えるとほとんどの自治体が赤字ということができ、ここに公的機関の会計制度に問題があると言える。あたかも借金が地方税などと同じように当然の税収と同じように扱われ、ここに借金を膨らませてきた原因があるのではないか。

実際に毎年、地方債はほぼ同じ割合で存在し、徐々に増えてきた。本来ならばこれは借金であり、これを減らすように毎年努力するのが普通であろう。民間企業ではこのように借金を歳入として会計管理をすることは極めてまれであると聞く。

また、民間は連結決算へと向かっており、グループ全体で財務を評価する仕組みになってきている。自治体は特にその性質上、借金はやがて住民の税金でこれらを返済しなければならず、外郭団体も含めた連結決算で情報を公開する仕組みをつくらなければならないだろう。

地方の公共事業のあり方

自治体の歳出の30%は普通建設事業が占めている。この中には国による補助事業も含まれ、また、平成10年度の統計では事業の45%を地方債で調達しているなど、それが国地方を巻き込んでの借金増加の一因ともなっており、公共事業のあり方を巡って大きな論争になっている部分である。

ここにアメリカの地方で公共事業の際、行われる資金調達の仕組みを紹介したい。

それはレヴェニューボンドと呼ばれるもので、自治体の投資的意味合いの強い事業に発行される債券であり、その返済はその事業の収益から行われる仕組みのものである。事業を自治体が行うとき、まず自治体は事業の内容を発表する。そして民間から債権の購入者を募るのであるが、ここで事業がよい評価を市場で得ることができなければその事業は行うことができず、事業の質が市場で問われることになり、無駄な公共事業は生まれてこない。

アメリカの公共事業のモラルはこのようにして保たれている一方で、日本では資金調達は財政投融資で行われ、国民の評価を受けないまま、公共事業に資金が出されている。無駄な公共事業を淘汰するためにもあらかじめ市場で事業の質が問われるこのような制度の導入が日本においても求められよう。また、日本は高度経済成長期に建設してきた社会資本がやがて耐用年数を迎え、建て替えなければならないストック循環の時期が近まってきているといわれている。

しかし、自治体はすでに借金漬けになっており、このような建て替えをスムーズに行えるか疑問である。せめて、必要性、事業性の高い事業の循環だけでも国民の生活を守るという観点からスムーズに行うために、自治体の負担を軽減できるこのような制度の導入が望まれるのではないだろうか。

アメリカの例を最後に一つ付け加えるならば、自治体の財政再建は州政府が指導していおり、州の管理能力の高さが指摘される。一方で日本では州に相当する県がまず危機に陥っており、その深刻さは他国以上といえるだろう。このような行政の構造を変革できる仕組みを我々は早急に考え出さねばなるまい。

平山喜基の論考

Thesis

-

- 2002/1/29

- 外交・安全保障

中国は脅威か?

-

グローバルな視点から日本の食料安全保障を考える

-

- 2001/12/29

- 財政・税制・金融

ああ、日本

-

- 2001/11/28

- 国土・交通

空港問題について考える

-

緊急時の食料安全保障政策(食糧備蓄制度の観点から)

-

- 2001/8/29

- 教育

福岡の未来を考える会 政援隊活動報告

-

- 2001/7/29

- 歴史・文化・伝統

奥駆け体験記

-

首相公選制実現に向けて

-

- 2001/5/29

- 思想・哲学

「福岡の未来を考える会 政援隊」結成

-

- 2001/4/28

- 思想・哲学

政治家の役割

-

- 2001/3/29

- 経済・産業

食糧安全保障と自由貿易

-

- 2001/2/26

- 外交・安全保障

国益を重視し内政、外交を行えるリーダーシップを

-

- 2001/1/29

- 思想・哲学

首相公選制実現に向けて

-

アメリカに学ぶ地方分権

-

- 2000/10/29

- 外交・安全保障

アメリカから見た日米関係

-

- 2000/9/28

- 法律・法制度

選挙に思う(アメリカ篇)

-

- 2000/8/29

- 財政・税制・金融

財政に見る政府間関係

-

- 2000/7/29

- 思想・哲学

海の向こうのちょっと贅沢な話

-

地方自治体の財政再建に向けて

-

- 2000/4/28

- 思想・哲学

公開討論会を終えて

-

- 2000/3/29

- 思想・哲学

公開討論会開催に向けて

Yoshiki Hirayama

第20期

平山 喜基

ひらやま・よしき

衆議院議員鬼木誠 秘書

Mission

選挙と地方分権から民主政治を考える 食料問題 首相公選制